Sommaire

En 2024, les heures supplémentaires présentent toujours plusieurs avantages :

- Elles sont exonérés d’impôt sur le revenu dans la limite de 7500 euros

- Elle sont exonérées de cotisations sociales salariales dans la limite de 11.31 %

- Elle font bénéficier à l’employeur d’un abattement forfaitaire : 1.50€ par heure pour les employeurs de moins de 20 salariés – 0.50€ par heure entre 20 et moins de 250 salariés

Exemple de décompte des heures supplémentaires

Période : janvier 2024

Cadre juridique : code du travail (pas de convention collective applicable)

Horaire de travail : 35 heures hebdomadaires réparties également du lundi au vendredi

Heures supplémentaires effectuées : 10 heures la semaine 2 (du 8 au 12 janvier)

Salaire de base : 3000 euros

Calculs préparatoires

Détails du bulletin

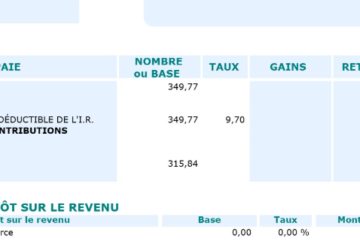

Taux horaire de base : 3000/151.67 = 19.78 €

8 heures majorées à 25 % = 8 * 19.78 * 125% = 8 * 24.72 = 197.76 €

2 heures majorées à 50% = 2 * 19.78 * 150% = 2 * 29.67 = 59.34 €

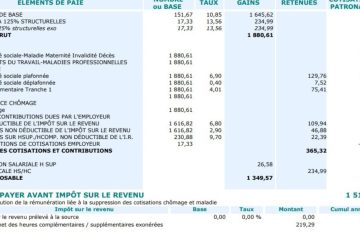

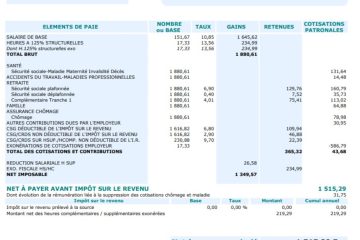

Présentation sur le bulletin de paie

Version au 1er janvier 2024

0 commentaire