Sommaire

La gratification du stagiaire est exonérée de cotisations, mais uniquement dans une certaine limite. Cette limite correspond au nombre d’heures réellement effectuées multiplié par la gratification horaire minimale (montant minimal pour les stages de plus de 2 mois) qui est de 4,05€ en 2023. Pour le calcul 2024, rendez-vous ICI.

Exemple de calcul de la franchise de cotisations

Un stagiaire perçoit au mois de février 2023, une gratification mensuelle de 1 200 €, il a été présent tout le mois.

- 1ère étape – calculs préparatoires

Nombre de jours ouvrés en février 2023 : 20

Nombre d’heures travaillées : 7 heures * 20 jours = 140 heures

Franchise = 140 heures * 4,05€ = 567€

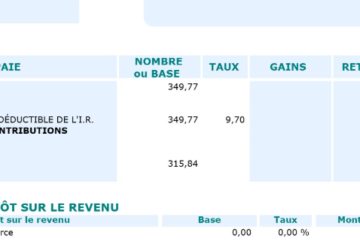

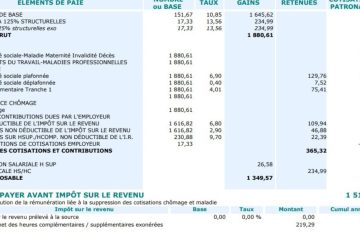

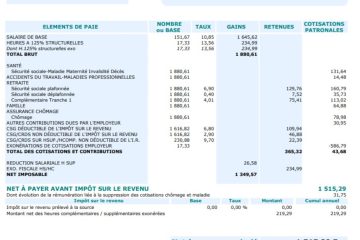

La partie soumise à cotisations de Sécurité sociale, CSG -CRDS, contribution solidarité autonomie et au Fnal sera de 1200 – 567 = 633€

- Présentation du bulletin

Comment calculer la franchise si le stagiaire a été absent au cours du mois

Un stagiaire perçoit au mois de mars 2023, une gratification mensuelle de 1 200 €, il a eu 1 journée d’absence non rémunérée au cours du mois.

- calculs préparatoires

Nombre de jours ouvrés en mars 2023 : 23

Nombre d’heures travaillées : 7 heures * 22 jours = 154 heures

Franchise = 154 heures * 4,05€ = 623,70€

Gratification 1200/161 heures = 7,4534€ * 154 heures = 1147,83€

La partie soumise à cotisations de Sécurité sociale, CSG -CRDS, contribution solidarité autonomie et au Fnal sera de 1147,83 – 623,70 = 524,13€

0 commentaire