Calcul du solde de tout compte : 6 mois ou 3 ans pour contester selon votre signature

Section : Emploi

A ne pas manquer : on vous a préparé Modèle reçu pour solde de tout compte — c’est gratuit, en fin d’article.

La rupture d’un contrat de travail, qu’elle résulte d’une démission, d’un licenciement ou d’une rupture conventionnelle, impose l’établissement du solde de tout compte. Ce document récapitule l’intégralité des sommes versées au salarié lors de son départ. Il répond à des règles strictes du Code du travail protégeant l’employeur comme le collaborateur. Maîtriser le calcul de ce solde permet de prévenir des litiges prud’homaux longs et coûteux.

Les composantes essentielles du calcul pour un solde exact

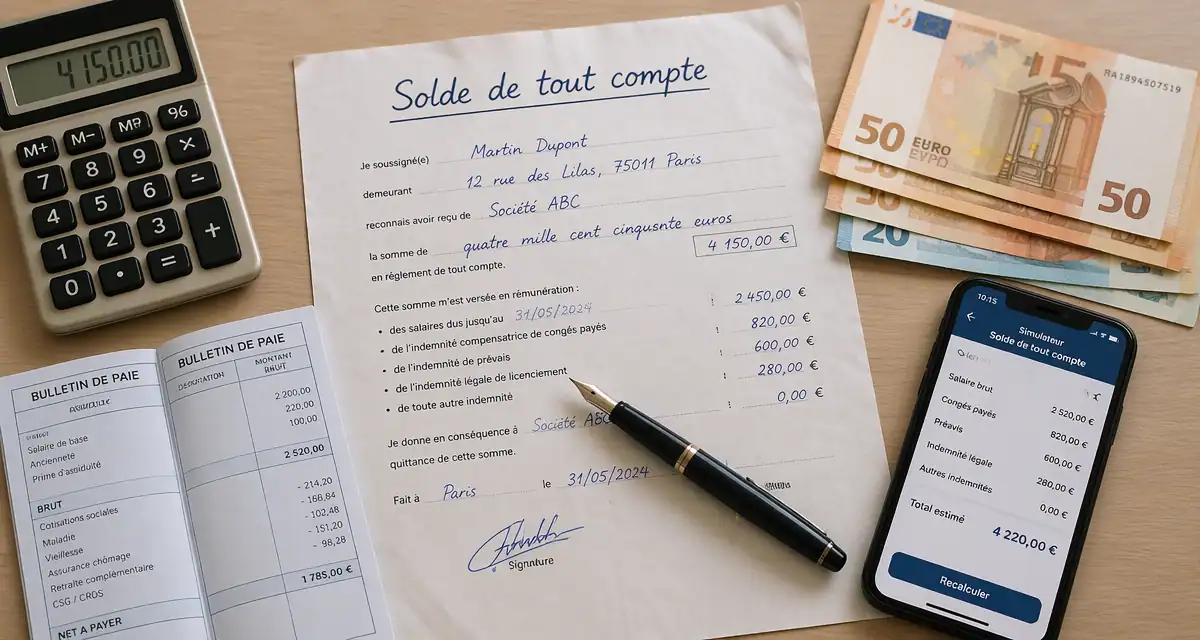

Pour calculer un solde de tout compte avec précision, vous devez réaliser un inventaire exhaustif des créances salariales accumulées jusqu’au dernier jour travaillé ou au terme du préavis payé. La première étape consiste à identifier le salaire de base dû pour le mois en cours. Si le salarié quitte l’entreprise en cours de mois, le calcul s’effectue au prorata du temps de présence réel, basé sur le nombre de jours calendaires ou d’heures travaillées selon la méthode habituelle de l’entreprise.

Le salaire restant et les primes contractuelles

Le solde doit inclure toutes les primes prévues par le contrat de travail, les accords collectifs ou les usages de l’entreprise. Cela concerne notamment le 13ème mois, calculé prorata temporis, les primes d’objectifs si les indicateurs sont atteints, ou les primes de vacances. Il est fréquent que ces éléments soient omis lors d’un départ précipité. Reprenez le contrat initial et les derniers avenants pour vérifier qu’aucune part variable n’a été oubliée. Chaque élément doit être détaillé en montant brut avant l’application des précomptes sociaux habituels.

L’indemnité compensatrice de congés payés

Ce poste représente souvent une part significative du solde de tout compte. Tout salarié a droit à une indemnité pour les congés non pris avant la rupture de son contrat. Le calcul s’effectue selon deux méthodes : la règle du maintien de salaire, correspondant à ce que le salarié aurait gagné en travaillant, ou la règle du dixième, soit 10 % de la rémunération brute totale perçue sur la période de référence. L’employeur applique légalement la méthode la plus favorable au salarié. Ce calcul intègre les congés acquis sur la période précédente ainsi que ceux en cours d’acquisition.

Les indemnités de rupture spécifiques

Selon le motif de la fin de contrat, d’autres sommes s’ajoutent. Dans le cas d’un licenciement, hors faute grave ou lourde, ou d’une rupture conventionnelle, l’indemnité légale ou conventionnelle de licenciement est due. Pour un CDD arrivant à son terme, l’indemnité de fin de contrat, ou prime de précarité, s’élève à 10 % de la rémunération brute totale. Si le salarié est dispensé de son préavis par l’employeur, ce dernier verse une indemnité compensatrice de préavis, correspondant au salaire perçu si le salarié avait exécuté ses missions jusqu’au terme prévu.

La procédure légale de remise et les obligations de l’employeur

Le solde de tout compte s’accompagne d’une procédure formelle de remise de documents. L’employeur délivre le reçu pour solde de tout compte au moment de la rupture effective du contrat. Ce document est établi en double exemplaire, dont l’un est remis au salarié. Cette obligation s’accompagne de la remise du certificat de travail et de l’attestation employeur destinée à France Travail.

Délais de paiement et mise à disposition

Les sommes dues au titre du solde de tout compte sont portables. L’employeur doit les tenir à la disposition du salarié dès le dernier jour du contrat. Le paiement intervient généralement lors de la clôture de la paie du mois concerné, mais un retard excessif peut ouvrir droit à des intérêts de retard. Dans le cadre de la Déclaration Sociale Nominative (DSN), l’employeur transmet un signalement de fin de contrat dans les 5 jours suivant la rupture pour accélérer la transmission des informations aux organismes sociaux.

Le cas particulier de la dispense de préavis

Lorsqu’un salarié est dispensé d’effectuer son préavis, le contrat prend juridiquement fin à l’issue de ce dernier. L’employeur peut toutefois verser le solde de tout compte dès le départ physique du salarié. Cette anticipation demande une vigilance accrue sur le calcul des congés payés, qui continuent parfois de s’acquérir pendant le préavis, même non travaillé, selon les termes de la dispense.

La valeur juridique du reçu : faut-il vraiment le signer ?

La signature du reçu pour solde de tout compte génère souvent des tensions entre employeur et salarié. Sachez que rien n’oblige un salarié à signer ce document. L’absence de signature n’empêche pas le versement des sommes dues. La signature ne valide pas le montant reçu, mais déclenche un mécanisme juridique appelé effet libératoire, qui limite les possibilités de contestation ultérieure.

L’effet libératoire et les délais de contestation

Si le salarié signe le reçu, il dispose d’un délai de 6 mois pour contester les sommes mentionnées par lettre recommandée. Passé ce délai, le document devient libératoire pour l’employeur concernant les sommes indiquées. Si le salarié ne signe pas le document, ou s’il émet des réserves claires lors de la signature, le délai pour contester les éléments de rémunération est porté à 3 ans. Ce délai de prescription triennal permet de réclamer des rappels de salaire, des heures supplémentaires non payées ou des erreurs de calcul sur les primes non identifiées au moment du départ.

Comment dénoncer un solde de tout compte signé ?

Pour dénoncer un reçu signé, le salarié envoie une lettre recommandée avec accusé de réception à son ancien employeur. Cette lettre précise les sommes contestées et les motifs de la contestation, comme une erreur de calcul ou l’omission d’une prime. Une fois la dénonciation effectuée dans le délai de 6 mois, le reçu perd son effet libératoire et le salarié peut porter l’affaire devant le Conseil de Prud’hommes. Il est conseillé de vérifier chaque ligne du calcul avant de signer, ou d’inscrire la mention sous réserve de vérification de mes droits.

Fiscalité, cotisations et net perçu

Le montant brut calculé pour le solde de tout compte diffère du montant net perçu. La fiscalité et les charges sociales déterminent le net à payer. La plupart des éléments, comme le salaire restant, l’indemnité de préavis et l’indemnité de congés payés, sont considérés comme du salaire pur. Ils sont soumis à l’ensemble des cotisations sociales et à l’impôt sur le revenu via le prélèvement à la source.

Le traitement social et fiscal des indemnités de rupture dépend de plafonds d’exonération stricts, souvent liés au plafond annuel de la sécurité sociale. Le solde constitue une ultime contribution aux droits futurs du salarié, notamment en matière de retraite et d’assurance chômage, où chaque euro cotisé renforce le socle de protection.

Tableau récapitulatif des éléments du solde de tout compte

| Élément du solde | Soumis aux cotisations | Soumis à l’impôt sur le revenu |

|---|---|---|

| Salaire et primes | Oui (100 %) | Oui |

| Indemnité compensatrice de congés payés | Oui (100 %) | Oui |

| Indemnité compensatrice de préavis | Oui (100 %) | Oui |

| Indemnité de licenciement (part légale) | Non (sous plafonds) | Non (sous plafonds) |

| Indemnité de fin de contrat (CDD) | Oui (100 %) | Oui |

L’impact sur les allocations chômage

Le montant versé lors du solde de tout compte influence le point de départ de l’indemnisation chômage. France Travail applique un délai de carence, ou différé d’indemnisation, basé sur les indemnités compensatrices de congés payés et les indemnités de rupture supérieures au minimum légal. Plus le solde contient d’éléments indemnitaires, plus le premier versement des allocations chômage peut être différé. C’est un aspect souvent négligé par les salariés attendant leurs allocations immédiatement après la fin de leur contrat.

Erreurs fréquentes et points de vigilance

Des erreurs surviennent régulièrement lors de l’établissement du solde de tout compte. L’une des plus courantes concerne la gestion des avantages en nature. Si le salarié disposait d’un véhicule de fonction ou d’un téléphone à restituer, la valorisation de cet avantage s’arrête au jour de la restitution réelle. Si le salarié conserve l’usage d’un avantage pendant son préavis non travaillé, celui-ci figure dans le calcul de l’indemnité compensatrice.

Un autre point de vigilance concerne le prélèvement à la source. Le solde de tout compte étant souvent plus élevé qu’un salaire normal, le taux de prélèvement peut générer une retenue importante. Vérifiez que le taux appliqué correspond au taux transmis par l’administration fiscale et non au taux neutre, sauf choix exprès du salarié. L’épargne salariale, comme l’intéressement ou la participation, peut faire l’objet d’un déblocage anticipé suite à la rupture du contrat, bien que ces sommes transitent généralement par l’organisme gestionnaire et non par le solde de tout compte versé par l’employeur.

- Développement de logiciel d’onboarding RH : outil standard, module SIRH ou sur-mesure ? - 31 juillet 2026

- Plans de départs volontaires : volontariat réel ou licenciement économique déguisé ? - 31 juillet 2026

- Prime de vacances Syntec : 10 % minimum à répartir entre les salariés concernés - 30 juillet 2026

Articles qui pourraient vous intéresser :

Assurance moyens de paiement lcl : garanties, tarifs et limites à connaître

Assurance moyens de paiement lcl : garanties, tarifs et limites à connaître

Inspection du travail : le 0 806 000 126, les documents indispensables et les limites du service

Inspection du travail : le 0 806 000 126, les documents indispensables et les limites du service

Certification Social Media : 35 heures pour maîtriser la stratégie digitale et booster son employabilité

Certification Social Media : 35 heures pour maîtriser la stratégie digitale et booster son employabilité

Les cotisations de prévoyance sont -elles obligatoires pour les apprentis ?

Les cotisations de prévoyance sont -elles obligatoires pour les apprentis ?