Comptabilisation du compte à terme : 2 classes de comptes et le réflexe du 31 décembre pour sécuriser votre bilan

Le compte à terme (CAT), ou dépôt à terme (DAT), est un outil de gestion de trésorerie privilégié par les entreprises. Sa sécurité et sa rémunération connue d’avance en font un placement idéal pour les excédents de liquidités. Toutefois, sa comptabilisation exige une rigueur particulière. Contrairement à un virement entre comptes courants, le traitement d’un compte à terme impose une analyse précise de la durée du placement et le respect strict du principe d’indépendance des exercices. Une erreur de classification ou un oubli lors de la clôture annuelle peut fausser l’image fidèle du bilan et impacter le résultat financier de la société.

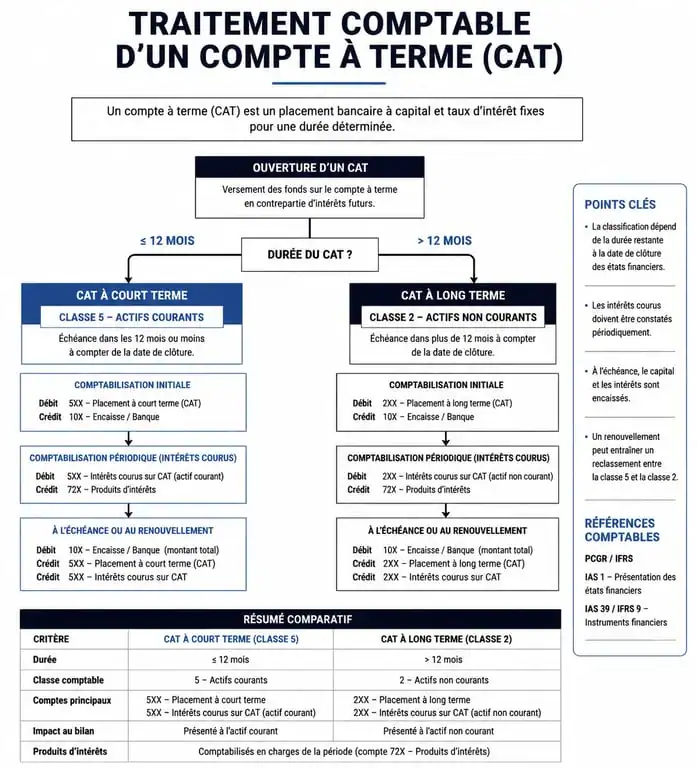

Distinguer la durée du placement pour choisir le bon compte

La première étape de la comptabilisation d’un compte à terme consiste à analyser le contrat bancaire. Le Plan Comptable Général (PCG) impose un traitement différencié selon la durée d’immobilisation des fonds. Cette distinction est déterminante, car elle définit si le placement figure en haut ou en bas du bilan, influençant ainsi vos ratios de liquidité.

Le compte à terme à moins d’un an : une extension de la trésorerie

Lorsque le blocage des fonds est inférieur ou égal à douze mois, le CAT est considéré comme un élément de la trésorerie active. Dans ce cas, n’utilisez pas de compte de placement à long terme. La méthode la plus claire consiste à ouvrir une subdivision du compte 512 (Banque) dédiée au CAT. Par exemple, si votre compte courant est le 512000, créez un compte 512100 intitulé « Banque – Compte à terme ».

Cette organisation permet de visualiser immédiatement le montant des fonds disponibles à court terme tout en les isolant du flux quotidien des opérations. Même si les fonds sont bloqués, leur échéance proche justifie leur maintien en classe 5.

Le compte à terme à plus d’un an : une immobilisation financière

Si l’entreprise place ses excédents sur une période supérieure à un an pour obtenir un rendement plus élevé, le traitement comptable change. Dès que l’échéance contractuelle dépasse douze mois, le compte à terme doit être enregistré parmi les immobilisations financières. Utilisez alors le compte 276 (Autres créances immobilisées) ou une subdivision du compte 27.

Ce classement reflète une gestion différente : l’entreprise accepte de se priver de cette liquidité sur le long terme pour valoriser son patrimoine. Au bilan, ce montant ne figure plus dans les disponibilités, ce qui impacte le calcul du fonds de roulement net global. Lors de la dernière année du placement, pensez à reclasser la créance si vous souhaitez une présentation exhaustive de la liquidité à court terme.

Les étapes clés de l’enregistrement comptable : de l’ouverture à l’échéance

La vie d’un compte à terme est jalonnée de trois étapes nécessitant des écritures spécifiques. La précision de ces mouvements garantit que le solde de vos comptes en comptabilité concorde avec vos relevés bancaires.

L’ouverture et le transfert de fonds

L’ouverture d’un CAT ne génère ni charge ni produit immédiat. Il s’agit d’un simple transfert d’actif. L’écriture consiste à créditer le compte de banque courant (512) pour constater la sortie des fonds, et à débiter le compte de destination (le 512 dédié ou le 276). Attention : ne jamais utiliser les comptes de Valeurs Mobilières de Placement (VMP) comme le 503 ou le 508 pour un compte à terme, car il s’agit d’un contrat de dépôt et non d’un titre négociable.

La perception des intérêts et le traitement des frais

À l’échéance ou selon la périodicité définie, la banque verse les intérêts. Ces derniers constituent un produit financier. L’écriture standard est la suivante :

- Débit du compte 512 pour le montant net perçu ;

- Débit du compte 627 si des frais bancaires sont prélevés ;

- Crédit du compte 764 (Revenus des créances) pour le montant brut des intérêts.

Il est nécessaire de séparer le montant brut des intérêts des éventuels frais pour respecter le principe de non-compensation des comptes.

Le dénouement du contrat

Lorsque le contrat arrive à son terme, le capital est remboursé sur le compte courant. L’écriture est l’inverse de celle de l’ouverture : débitez le compte 512 courant et créditez le compte où le CAT était logé (512 dédié ou 276). Si le contrat prévoit un renouvellement automatique avec capitalisation, la comptabilisation est plus complexe car il faut intégrer les nouveaux intérêts au capital sans flux réel sur le compte courant.

La clôture d’exercice et le principe du « cut-off »

La clôture de l’exercice est le moment où les erreurs sont les plus fréquentes. Le principe d’indépendance des exercices impose de rattacher les produits à l’exercice qui les a générés, même s’ils ne sont pas encore encaissés. C’est ici qu’intervient la notion d’Intérêts Courus Non Échus (ICNE).

Calcul et enregistrement des intérêts courus

Si votre entreprise clôture au 31 décembre et que votre CAT, ouvert en octobre, ne verse ses intérêts qu’en mars, vous devez constater la quote-part d’intérêts correspondant aux mois d’octobre, novembre et décembre. Utilisez le compte 768 (Autres produits financiers) au crédit et le compte 5188 (Intérêts courus) ou 2768 (si le CAT est en classe 2) au débit.

Cette écriture de « cut-off » est indispensable pour ne pas sous-estimer le résultat de l’exercice. À l’ouverture de l’exercice suivant, cette écriture est extournée pour permettre l’enregistrement de la totalité des intérêts à l’échéance sans double comptabilisation.

Tableau récapitulatif des écritures comptables pour un compte à terme

- Ouverture CAT < 1 an : Enregistrement en classe 5 (trésorerie) via une subdivision du compte 512.

- Ouverture CAT > 1 an : Enregistrement en classe 2 (immobilisations financières) via le compte 276.

- Intérêts à la clôture : Constatation des intérêts courus non échus (ICNE) via les comptes 5188 ou 2768 et 768.

| Type d’opération | Compte Débit | Compte Crédit | Justificatif |

|---|---|---|---|

| Ouverture CAT < 1 an | 512 (subdivision) | 512 (courant) | Avis d’opéré |

| Ouverture CAT > 1 an | 276 | 512 (courant) | Contrat CAT |

| Intérêts à la clôture | 5188 ou 2768 | 768 | Tableau d’amortissement |

Optimisation et vision stratégique de la trésorerie

Gérer la trésorerie ne se limite pas à accumuler des excédents sur un compte courant. Cela demande une attention fine aux cycles d’exploitation. Le compte à terme stabilise ce rythme en figeant une partie des ressources pour leur donner une croissance prévisible. Cette synchronisation entre le temps long du placement et le temps court de l’exploitation permet à la direction financière de garder une visibilité sur ses liquidités. En comptabilisant correctement ces flux, vous assurez une retranscription fidèle de votre vitalité financière dans les états de synthèse.

Le choix du compte à terme doit s’intégrer dans une pyramide de placement cohérente. On distingue généralement trois niveaux :

- La trésorerie immédiate (compte courant) pour les salaires et fournisseurs ;

- La trésorerie de précaution (CAT court terme) pour les échéances fiscales ou sociales ;

- La trésorerie d’investissement (CAT long terme) pour les projets de développement.

La problématique des intérêts capitalisés

Dans certains contrats, les intérêts ne sont pas versés sur le compte courant mais ajoutés au capital initial pour générer de nouveaux intérêts. D’un point de vue comptable, la valeur de votre actif (compte 512 ou 276) augmente sans mouvement de cash externe. Il est impératif de mettre à jour le solde comptable du placement à chaque arrêté pour que le bilan reflète la valeur réelle de la créance. Cette revalorisation passe par le crédit du compte 764, le débit s’effectuant directement sur le compte de placement.

Le risque de sortie anticipée

Le CAT est un contrat de blocage. Cependant, la plupart des banques autorisent une sortie anticipée moyennant des pénalités, souvent sous forme de réduction du taux d’intérêt. Si une entreprise doit casser son CAT, le comptable doit être vigilant sur le montant net reçu. Les pénalités ne sont pas enregistrées comme une charge (compte 6), mais viennent diminuer le montant du produit financier perçu (compte 764). Le montant final validé par la banque fait foi pour l’écriture de solde.

En résumé, la comptabilisation d’un compte à terme est un exercice de précision. En respectant la distinction de durée entre la classe 2 et la classe 5, en appliquant rigoureusement le rattachement des intérêts à l’inventaire et en évitant l’usage impropre des comptes de VMP, le responsable financier garantit une information comptable de qualité, utile tant pour la gestion interne que pour les tiers comme les banquiers ou l’administration fiscale.

- DCG droit social : le programme UE3, les cas pratiques et les pièges de méthode à éviter - 11 août 2026

- Payroll software, payroll application ou payroll processing software : quel terme anglais choisir ? - 10 août 2026

- Formation ressources humaines à Toulon : bac+2 à bac+6, alternance, CPF et débouchés - 10 août 2026

Articles qui pourraient vous intéresser :

Je n’ai pas de relevé d’information : comment faire et quelles solutions ?

Je n’ai pas de relevé d’information : comment faire et quelles solutions ?

Logiciel CRM : 41 % de ventes en plus et 3 étapes clés pour réussir votre migration

Logiciel CRM : 41 % de ventes en plus et 3 étapes clés pour réussir votre migration

Formation plombier : 784 heures pour maîtriser un métier en forte tension

Formation plombier : 784 heures pour maîtriser un métier en forte tension

Répartir son salaire : la méthode 50/30/20 pour sécuriser son budget mensuel

Répartir son salaire : la méthode 50/30/20 pour sécuriser son budget mensuel