Comptabilisation : 3 méthodes pour sécuriser votre clôture d’exercice

La comptabilisation dépasse la simple saisie de chiffres dans un logiciel. C’est l’acte qui transforme un événement économique — achat, vente ou investissement — en une information financière exploitable. Pour un responsable financier, maîtriser ces flux garantit la conformité avec le Plan Comptable Général (PCG) et offre une image fidèle du patrimoine de l’entreprise.

Qu’il s’agisse de gérer le décalage entre une livraison et sa facturation ou de distinguer une charge d’une immobilisation, chaque opération répond à une logique rigoureuse. Cet article détaille les mécanismes fondamentaux de la comptabilisation, avec un focus sur les situations complexes rencontrées lors de la clôture des comptes.

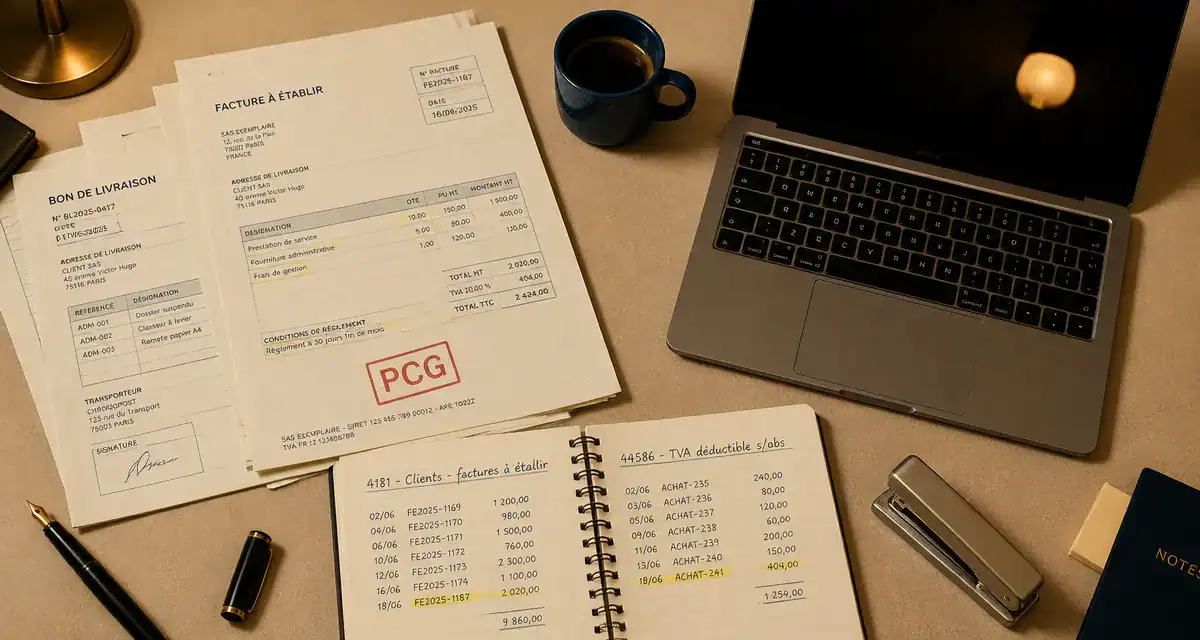

La gestion des factures à établir (FAE) : anticiper la clôture

Le principe d’indépendance des exercices impose de rattacher les charges et les produits à l’exercice concerné. La comptabilisation des factures à établir est ici centrale. Si vous avez livré un bien ou réalisé une prestation avant la date de clôture, mais que la facture est émise après, vous devez régulariser la situation.

Le mécanisme de l’écriture de régularisation

Pour enregistrer une facture à établir, utilisez le compte 4181 « Clients – Factures à établir ». Cette écriture constate le produit au débit du bilan tout en créditant le compte de produit correspondant (classe 7) et la TVA collectée en attente (compte 4458).

Le schéma classique d’une écriture de FAE est le suivant :

Débit du compte 4181 pour le montant TTC, crédit du compte 70 pour le montant HT et crédit du compte 4458 pour la TVA.

La TVA sur les factures non reçues

Une erreur fréquente consiste à utiliser le compte de TVA déductible classique (44566) lors de la comptabilisation des charges à payer. Tant que la facture n’est pas reçue, la TVA n’est pas déductible. Utilisez alors le compte 44586 « Taxes sur le chiffre d’affaires à régulariser ». Cette distinction sépare les créances fiscales certaines des régularisations comptables, évitant ainsi les risques lors d’un contrôle fiscal.

Comptabilisation des immobilisations : investir plutôt que dépenser

Distinguer une charge d’une immobilisation est un pilier de la stratégie comptable. Une charge diminue immédiatement le résultat, tandis qu’une immobilisation est inscrite à l’actif du bilan et son coût est étalé via des amortissements.

Les critères de reconnaissance à l’actif

Pour qu’un achat soit comptabilisé en immobilisation (compte de classe 2), il doit être identifiable, avoir une valeur économique positive et être utilisé sur plusieurs exercices. L’administration fiscale tolère la comptabilisation en charges des petits équipements dont la valeur unitaire est inférieure à 500 € HT.

Les immobilisations se classent ainsi : les incorporelles (compte 20 : logiciels, brevets), les corporelles (compte 21 : matériel, mobilier) et les financières (compte 27 : dépôts de garantie).

Le cas particulier des frais d’acquisition

Lors de l’achat d’un actif, les frais annexes (honoraires, notaire) peuvent être comptabilisés en charges ou intégrés au coût d’entrée de l’immobilisation. Cette seconde option permet de lisser l’impact fiscal sur la durée de vie de l’actif. En activant ces frais, vous préservez votre capacité d’autofinancement immédiate tout en renforçant la valeur des actifs au bilan.

La TVA sur les services : une logique de décaissement

La comptabilisation des achats de services diffère de celle des biens en raison des règles d’exigibilité de la TVA. Pour les services, la TVA est déductible au moment du paiement effectif, et non à la réception de la facture.

Le suivi via le compte 44585

Les comptables utilisent le compte 44585 « TVA à régulariser sur achats » pour piloter cette spécificité. Lors de l’enregistrement de la facture, la TVA est isolée dans ce compte d’attente. Au moment du règlement, un virement interne bascule ce montant vers le compte 44566 (TVA déductible).

Vigilance sur les factures d’honoraires

Prenons l’exemple d’honoraires d’avocat de 20 000 € HT. Si la facture est reçue en décembre mais payée en janvier, la TVA de 4 000 € ne doit pas apparaître sur la déclaration de décembre. Elle reste « en attente » dans vos livres. Oublier ce décalage entraîne un risque d’erreur de déclaration préjudiciable.

Sécuriser ses écritures : les points de contrôle indispensables

Une comptabilisation réussie repose sur la qualité des justificatifs. Chaque écriture doit être rattachée à une facture, un contrat ou un bon de livraison. Sans pièce probante, l’écriture perd sa valeur légale.

La cohérence des comptes fournisseurs

Procédez régulièrement au lettrage des comptes fournisseurs (compte 401). Cette opération rapproche les factures enregistrées des paiements effectués. Un compte non lettré signale souvent une facture manquante ou un double paiement, nuisant à la fiabilité de la comptabilité.

Le rôle du Plan Comptable Général (PCG)

Le respect de la nomenclature du PCG est un langage universel pour les banques et l’administration. Utiliser les bons sous-comptes facilite l’analyse analytique de vos dépenses, permettant de savoir précisément où l’argent est investi et d’ajuster votre gestion.

La comptabilisation est un processus dynamique qui exige une attention particulière lors des phases de clôture. En maîtrisant les spécificités des immobilisations, des factures à établir et des règles de TVA, vous transformez votre comptabilité en un outil de pilotage stratégique.

- Agent de recouvrement Urssaf : un métier de cotisations, de conseil et de rigueur - 9 août 2026

- Retraite progressive et carrière longue : pourquoi le cumul bloque et comment les enchaîner - 9 août 2026

- Logiciel de gestion formation à Reims : sessions, vacataires, Qualiopi et tableaux de bord - 8 août 2026