Compte comptable URSSAF : 6451, 431 et les écritures pour ne plus se tromper

La gestion de la paie et des charges sociales constitue un pilier sensible de la comptabilité d’entreprise. L’URSSAF occupe une place centrale dans ces opérations. Derrière cet acronyme se cache une gymnastique comptable précise où chaque flux doit être rigoureusement affecté. Une erreur de compte ou une confusion entre charges patronales et salariales peut fausser le résultat de l’exercice ou complexifier un contrôle fiscal. Maîtriser le compte comptable URSSAF adapté à chaque opération est une nécessité pour sécuriser votre bilan.

Les comptes indispensables pour les cotisations de sécurité sociale

Dans le Plan Comptable Général (PCG), les cotisations versées à l’URSSAF ne sont pas regroupées sous un compte unique, mais ventilées selon leur nature. Cette distinction sépare ce qui relève de la rémunération brute de ce qui constitue une charge directe pour l’employeur.

Le compte 6451 : Les cotisations à la Sécurité Sociale

Le compte 6451 enregistre les charges patronales dues à l’URSSAF. Vous y comptabilisez la part des cotisations à la charge de l’entreprise, comme l’assurance maladie, la vieillesse ou les allocations familiales. Ce compte de charge impacte directement le résultat de l’exercice. Il exclut les parts salariales, déjà incluses dans le salaire brut enregistré au compte 641.

Le compte 431 : La dette envers l’URSSAF

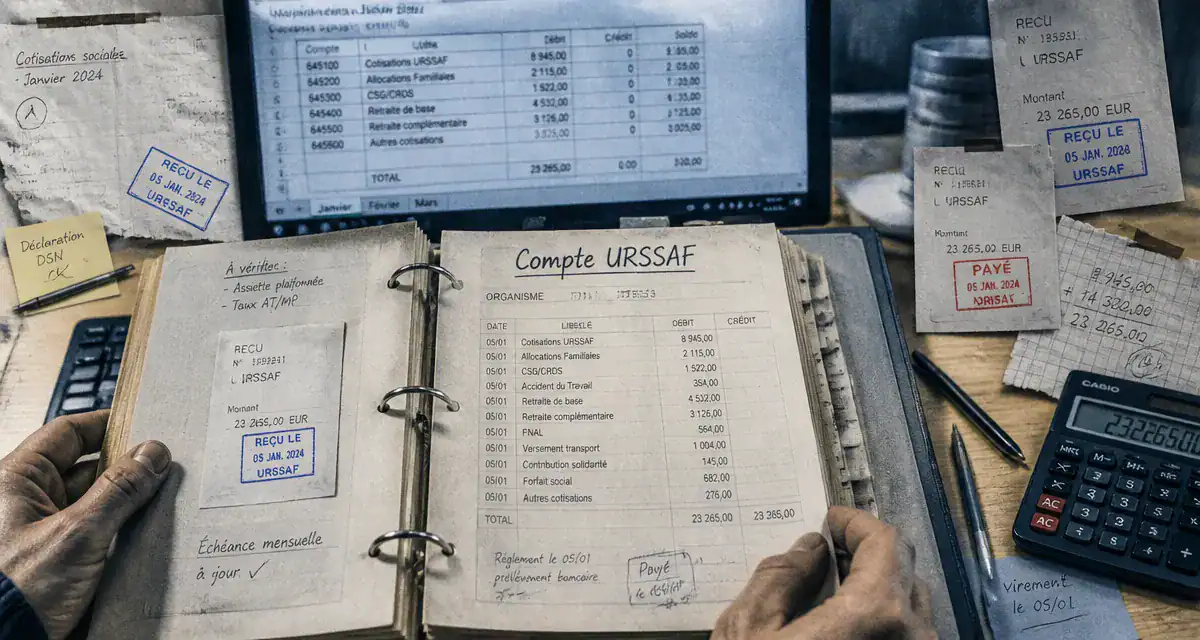

Le compte 431 (Sécurité Sociale) est un compte de tiers. Il centralise la dette globale de l’entreprise envers l’organisme collecteur. Il intègre la part patronale, issue du 6451, et la part salariale, prélevée sur le bulletin de paie. Ce compte est crédité lors de l’enregistrement de la paie et débité au moment du paiement effectif à l’URSSAF via le compte de banque 512. Un solde créditeur en fin de mois indique une dette sociale envers l’organisme.

Les cas particuliers : CSG, CRDS et FNAL

Certaines contributions nécessitent des subdivisions pour une lecture comptable précise. La CSG et la CRDS sont souvent isolées dans des sous-comptes du 431 ou dans le compte 637 (Impôts, taxes et versements assimilés sur rémunérations). Le FNAL suit généralement le traitement des cotisations de sécurité sociale classiques au compte 6451.

Schéma d’écriture : Enregistrer les cotisations URSSAF étape par étape

Pour maintenir une comptabilité saine, l’enregistrement des charges sociales suit une chronologie calquée sur le cycle de la paie. Ce processus garantit que la dette est reconnue dès sa naissance, et non uniquement lors du décaissement.

L’architecture comptable repose sur une structure où chaque écriture de charge sociale s’appuie sur la rémunération du travail. Une mauvaise imputation de la part salariale compromet la fiabilité du bilan social. Le compte URSSAF est le point de jonction qui lie la performance de l’entreprise à ses obligations collectives.

Voici le tableau récapitulatif d’une écriture standard de fin de mois :

| Numéro de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6451 | Cotisations à la Sécurité Sociale (Part patronale) | X € | |

| 431 | Sécurité Sociale (Dette totale) | X € |

Lors du paiement effectif, généralement le 5 ou le 15 du mois suivant, l’écriture de règlement est la suivante :

Débit du compte 431 pour solder la dette sociale et crédit du compte 512 (Banque) pour constater la sortie de trésorerie.

Le compte comptable URSSAF pour les travailleurs indépendants

Pour les entrepreneurs individuels, les professions libérales ou les gérants majoritaires de SARL, la logique comptable diffère. Les cotisations ne sont pas des charges sociales classiques, mais des cotisations personnelles de l’exploitant.

L’utilisation du compte 646

Le Plan Comptable Général prévoit le compte 646 (Cotisations sociales personnelles de l’exploitant) pour enregistrer les appels de fonds de l’URSSAF. Contrairement au compte 6451, le 646 regroupe l’ensemble des cotisations de l’indépendant. Il est nécessaire de distinguer la part déductible de la part non déductible, comme une fraction de la CSG/CRDS, pour le calcul du résultat fiscal.

La gestion des acomptes et de la régularisation

Le système de l’URSSAF pour les indépendants fonctionne par acomptes provisionnels basés sur les revenus de l’année précédente. En fin d’année, une régularisation intervient. En comptabilité, cela implique de suivre les montants versés au débit du compte 646 et de les ajuster en fin d’exercice via des comptes de régularisation si le montant définitif est connu avant la clôture.

Erreurs fréquentes et régularisations lors d’un contrôle

Des écarts peuvent apparaître entre les montants déclarés via la DSN (Déclaration Sociale Nominative) et les écritures comptables. Ces divergences sont les premiers points vérifiés lors d’un contrôle URSSAF.

Le problème du centralisateur de paie

Beaucoup d’entreprises utilisent un logiciel de paie générant automatiquement un centralisateur. L’erreur classique consiste à importer ces écritures sans vérifier la concordance avec les extraits de compte URSSAF. Si un décalage existe, il est traité par une écriture de régularisation en utilisant le compte 4386 (Organismes sociaux – charges à payer) si la dépense concerne l’exercice clos mais n’a pas encore été appelée.

La distinction entre charges sociales et taxes assises sur les salaires

Ne confondez pas le compte comptable URSSAF avec ceux destinés aux taxes comme la Taxe d’Apprentissage ou la Contribution Formation. Bien que collectées par l’URSSAF, elles doivent être enregistrées dans les comptes de la classe 63 (Impôts et taxes) pour respecter la nomenclature. Une confusion entre 63 et 64 fausse l’analyse de la valeur ajoutée lors de l’établissement de la liasse fiscale.

La gestion des remboursements (Indemnités Journalières)

Lorsqu’un salarié est en arrêt maladie et que l’entreprise pratique la subrogation, elle perçoit des Indemnités Journalières de Sécurité Sociale (IJSS). Ces sommes ne constituent pas un produit pour l’entreprise. Elles doivent être créditées au compte 431 pour diminuer la dette envers l’organisme. Ne les enregistrez jamais en compte 791 (Transfert de charges) au risque de gonfler artificiellement le résultat d’exploitation.

Synthèse des comptes à utiliser selon votre situation

Pour naviguer dans la nomenclature comptable, voici un tableau récapitulatif des affectations les plus courantes :

| Type de cotisation | Compte de charge (6) | Compte de tiers (4) |

|---|---|---|

| Cotisations patronales (Salariés) | 6451 | 431 |

| Cotisations personnelles (Indépendant) | 646 | 438 (ou 431) |

| CSG / CRDS déductible | 6451 ou 646 | 431 |

| CSG / CRDS non déductible (Indépendant) | 108 (Compte de l’exploitant) | 431 |

| Versement Mobilité / FNAL | 6451 | 431 |

En respectant ces affectations, vous facilitez le travail de votre expert-comptable tout en conservant une vision claire de votre masse salariale. La rigueur dans le choix du compte comptable URSSAF est votre meilleur rempart contre les erreurs lors des clôtures annuelles.

- 218 jours au forfait, 251 ouvrés : le calcul juste des jours de travail dans une année - 26 juillet 2026

- SMH métallurgie 2024 : grille unique, classification et majorations à vérifier - 26 juillet 2026

- Jurisprudence mutuelle obligatoire : les risques juridiques du pouvoir unilatéral de l’employeur - 25 juillet 2026