Comptabilisation des commissions sur vente : maîtriser le compte 6222 et la TVA

Dans le cadre de leur développement commercial, les entreprises sollicitent régulièrement des intermédiaires pour dynamiser leur chiffre d’affaires. Qu’il s’agisse d’un apporteur d’affaires, d’un courtier ou d’un agent commercial, leur intervention génère une charge spécifique : la commission sur vente. Derrière cette transaction courante se cachent des subtilités comptables et fiscales qui exigent une rigueur particulière lors de la clôture de l’exercice.

Maîtriser l’enregistrement de ces flux garantit la fiabilité de vos états financiers et assure la déductibilité fiscale de ces charges. Ce guide détaille les règles pour manipuler le compte 6222, gérer la TVA et traiter les situations complexes comme les factures non parvenues.

Quel compte utiliser pour une commission sur vente ?

Le Plan Comptable Général (PCG) définit précisément la destination des flux liés aux intermédiaires. Pour une entreprise qui verse une commission suite à une vente réalisée, le compte de référence est le 6222 « Commissions et courtages sur ventes ».

La distinction entre le compte 6222 et le compte 6221

Une erreur fréquente consiste à confondre les deux principaux comptes de la subdivision 622. Il est nécessaire d’identifier la nature de l’opération :

Le compte 6221 (Commissions et courtages sur achats) concerne les rémunérations versées à un intermédiaire pour vous aider à acquérir des matières premières, des marchandises ou des services. Cette charge appartient à votre cycle d’approvisionnement.

Le compte 6222 (Commissions et courtages sur ventes) est exclusivement réservé aux rémunérations versées pour l’obtention de contrats clients ou la réalisation de ventes. C’est une charge liée à votre cycle de commercialisation.

Le rôle de l’apporteur d’affaires et du courtier

Que l’intermédiaire soit une personne physique ou morale, le compte 6222 reste la norme dès lors que la mission consiste à mettre en relation l’entreprise avec un client final. Cette dépense est une charge d’exploitation normale, à condition qu’elle soit justifiée par une facture conforme et engagée dans l’intérêt direct de l’entreprise.

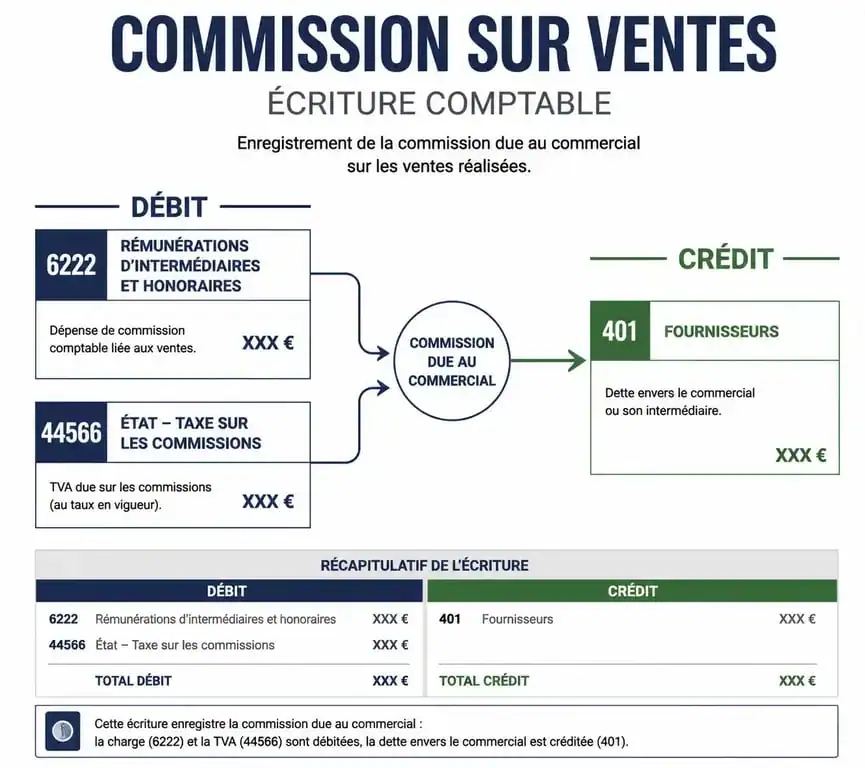

Schéma d’écriture : enregistrer une commission étape par étape

L’enregistrement comptable d’une commission sur vente suit la logique de la comptabilité d’engagement. Elle se décompose en deux temps : la constatation de la charge et le règlement.

L’enregistrement de la facture de commission

Dès réception de la facture de votre partenaire, vous passez l’écriture suivante :

Vous débitez le compte 6222 (Commissions et courtages sur ventes) pour le montant Hors Taxes (HT). Vous débitez le compte 44566 (TVA déductible sur autres biens et services) pour le montant de la taxe. Vous créditez le compte 401 (Fournisseurs) pour le montant Toutes Taxes Comprises (TTC).

Cette écriture permet d’isoler les coûts de distribution. Au-delà de l’obligation légale, le compte 6222 aide à mesurer précisément le coût d’acquisition client via des tiers par rapport à vos forces de vente internes. En isolant ces commissions, vous comparez la performance de vos apporteurs d’affaires et ajustez vos marges. Une commission élevée peut éroder votre marge nette, tandis qu’une commission trop faible risque de décourager vos partenaires.

Le paiement de l’intermédiaire

Une fois le règlement effectué, l’écriture de trésorerie solde la dette fournisseur : vous débitez le compte 401 (Fournisseurs) pour le montant TTC et vous créditez le compte 512 (Banque) pour le même montant.

La gestion de la TVA et les spécificités fiscales

La fiscalité des commissions sur vente exige une vigilance particulière. La règle générale est la déductibilité, sous réserve de respecter certaines conditions.

La déductibilité de la TVA

Pour que la TVA mentionnée sur la facture soit déductible, l’intermédiaire doit être assujetti à la TVA. Si vous travaillez avec un micro-entrepreneur en franchise en base de TVA, sa facture est établie en HT avec la mention « TVA non applicable, art. 293 B du CGI ». Dans ce cas, vous enregistrez uniquement le débit du compte 6222 et le crédit du compte 401 pour le même montant, sans mouvementer le compte 44566.

Le cas des commissions internationales

Si votre apporteur d’affaires est situé à l’étranger, les règles de territorialité de la TVA s’appliquent. Pour un prestataire situé dans l’Union Européenne, le mécanisme de l’autoliquidation est souvent requis : vous collectez et déduisez simultanément la TVA française, ce qui est neutre en trésorerie mais indispensable pour la conformité de votre déclaration de TVA (CA3).

Tableau récapitulatif des comptes associés

| Nature de l’opération | Compte de charge | Compte de tiers | Compte de TVA |

|---|---|---|---|

| Commission sur vente (France) | 6222 | 401 | 445661 |

| Commission sur achat | 6221 | 401 | 445661 |

| Commission reçue (Produit) | 7082 | 411 | 44571 |

Les pièges de la clôture : les Factures Non Parvenues (FNP)

Un défi récurrent de la comptabilité des commissions réside dans le décalage temporel. Il arrive souvent qu’une vente soit enregistrée en fin d’année, alors que la facture de l’apporteur d’affaires arrive l’exercice suivant.

Respecter le principe d’indépendance des exercices

Selon le Plan Comptable Général, les charges doivent être rattachées à l’exercice au cours duquel elles ont pris naissance. Si la vente a été réalisée avant le 31 décembre, la commission doit être provisionnée, même sans réception du document officiel.

L’écriture de Facture Non Parvenue (FNP)

À la date de clôture, vous passez l’écriture suivante : vous débitez le compte 6222 pour le montant HT estimé, vous débitez le compte 44586 (TVA sur factures non parvenues) et vous créditez le compte 4081 (Fournisseurs – Factures non parvenues).

Cette opération impacte le résultat de l’exercice N avec la charge réelle, évitant de surévaluer votre bénéfice. À l’ouverture de l’exercice N+1, cette écriture est extournée pour laisser place à l’enregistrement de la facture réelle.

Le risque de l’absence de justificatif

Une commission versée sans facture ou sans contrat d’apport d’affaires explicite peut être requalifiée par l’administration fiscale en « acte anormal de gestion ». Assurez-vous de disposer d’un contrat écrit stipulant le pourcentage de commission, les conditions de déclenchement et l’identité des parties.

Commissions versées vs Commissions reçues : ne pas inverser les flux

Il est crucial de ne pas confondre votre rôle. Si votre entreprise agit comme intermédiaire pour un tiers, vous n’utilisez pas le compte 6222. La commission perçue est un produit, et non une charge.

Pour enregistrer une commission reçue, on utilise généralement le compte 7082 « Commissions et courtages » ou le compte 706 « Prestations de services ». L’écriture consiste à débiter le compte client (411) et à créditer le compte de produit (70) ainsi que la TVA collectée (44571). Cette distinction est fondamentale pour la présentation de votre compte de résultat : les commissions versées diminuent votre résultat d’exploitation, tandis que les commissions reçues l’augmentent.

- 218 jours au forfait, 251 ouvrés : le calcul juste des jours de travail dans une année - 26 juillet 2026

- SMH métallurgie 2024 : grille unique, classification et majorations à vérifier - 26 juillet 2026

- Jurisprudence mutuelle obligatoire : les risques juridiques du pouvoir unilatéral de l’employeur - 25 juillet 2026