Compte 706 ou 604 : comment choisir le bon compte comptable pour vos prestations de service ?

La gestion d’une entreprise de services impose une rigueur particulière lors de l’enregistrement des factures. Contrairement à la vente de marchandises, la prestation de service prend des formes variées : conseil, sous-traitance, maintenance technique ou honoraires libéraux. Cette diversité se reflète dans le Plan Comptable Général (PCG). Utiliser un compte comptable inadapté pour une prestation de service fausse votre analyse de rentabilité et complexifie vos échanges avec l’administration fiscale lors de la clôture annuelle.

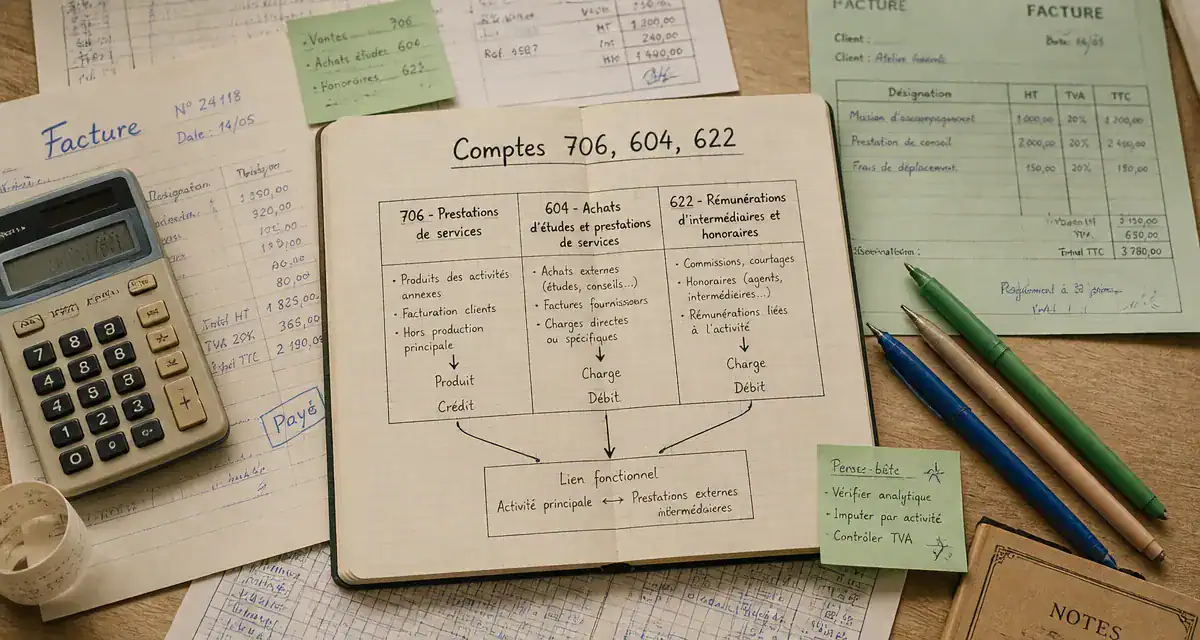

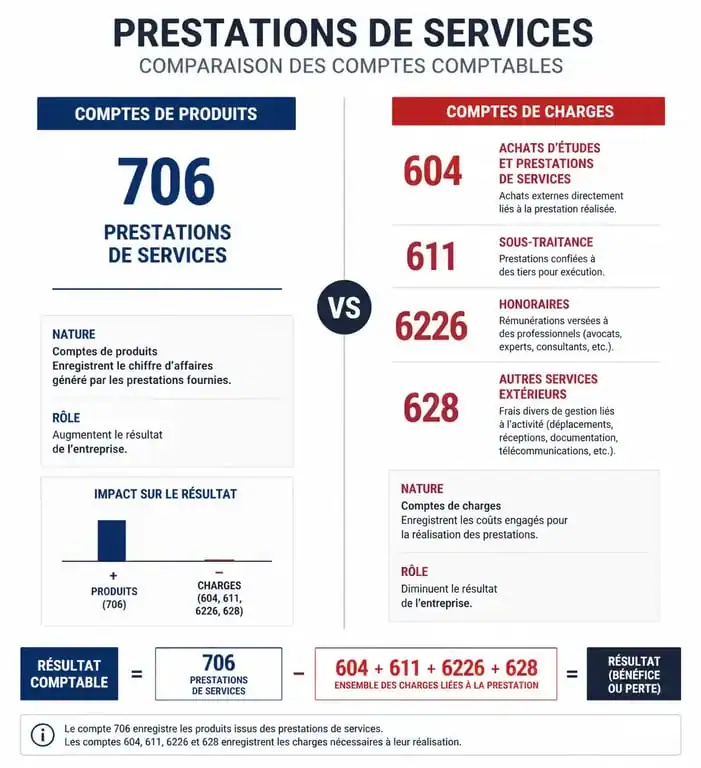

Vendre un service : le rôle central du compte 706

Lorsque votre entreprise facture un client pour un travail effectué, vous générez un produit. Dans le cadre d’une activité de services, la classe 7 est sollicitée, et plus précisément le compte 706 « Prestations de services ». Il s’agit du pivot de votre chiffre d’affaires.

Pourquoi privilégier le compte 706 ?

Le compte 706 reçoit l’ensemble des revenus issus de votre activité principale immatérielle. Que vous soyez développeur web, consultant ou coiffeur, vos ventes sont créditées dans ce compte. Son utilisation systématique permet de distinguer clairement votre savoir-faire des ventes d’accessoires ou de marchandises, qui relèvent du compte 707.

La distinction avec les autres produits

Il arrive de confondre le compte 706 avec d’autres subdivisions de la classe 7. Par exemple, si vous refacturez des frais de déplacement, ils peuvent être enregistrés en 708 « Produits des activités annexes ». Toutefois, pour la lisibilité de votre compte de résultat, il est souvent préférable de tout regrouper en 706 si ces frais sont indissociables de la prestation principale. Une ventilation trop précise peut nuire à la clarté de votre bilan si elle n’est pas justifiée par un volume d’affaires important.

Acheter une prestation : naviguer dans la classe 6

Le choix du compte pour un achat de service dépend de sa destination : est-ce pour votre fonctionnement interne ou pour le « transformer » avant de le revendre à un client ?

Le compte 604 : la prestation incorporée

Le compte 604 « Achats d’études et prestations de services » est utilisé lorsque le service acheté entre directement dans le cycle de production de votre offre. Si une agence de communication confie la création d’un logo à un graphiste externe pour un projet client, elle utilise le 604. Ce compte permet de calculer précisément votre marge brute sur vos projets en regroupant les coûts directs liés à vos ventes.

Le compte 611 : la sous-traitance générale

Le compte 611 est souvent confondu avec le 604. La nuance est réelle : le 611 concerne la sous-traitance de structure ou les travaux qui ne sont pas directement intégrés dans une prestation vendue à l’unité. Dans de nombreuses TPE, le 611 est utilisé par défaut pour toute forme d’externalisation. L’essentiel est de maintenir une cohérence comptable d’une année sur l’autre pour ne pas fausser vos ratios.

Les comptes 622 et 628 : honoraires et divers

Pour les services qui soutiennent votre activité sans être liés à la production, utilisez les subdivisions suivantes :

Le 6226 concerne les honoraires (experts-comptables, avocats). Le 6227 est dédié aux frais d’actes et de contentieux. Le 6228 regroupe les frais divers comme les commissions ou courtages. Enfin, le 628 est réservé aux autres services extérieurs, tels que la conciergerie d’entreprise ou les abonnements spécifiques.

L’enregistrement comptable : étapes et flux

La comptabilisation d’une prestation suit une logique de flux. Pour une vente, vous créditez le compte de produit et débitez le compte client. Pour un achat, vous débitez le compte de charge et créditez le compte fournisseur.

| Type d’opération | Compte au débit | Compte au crédit | Commentaire |

|---|---|---|---|

| Vente de service | 411 (Client) | 706 (Prestation) & 44571 (TVA) | Enregistrement à la facturation |

| Achat sous-traitance | 604 ou 611 & 44566 (TVA) | 401 (Fournisseur) | Vérifier la déductibilité de la TVA |

| Honoraires expert | 6226 & 44566 (TVA) | 401 (Fournisseur) | Soumis à la déclaration DAS2 |

Un point de vigilance concerne la TVA. Pour les prestations de services, la TVA est par défaut exigible aux encaissements. Vous ne la reversez à l’État ou ne la déduisez qu’au moment du paiement effectif. Toutefois, de nombreux prestataires optent pour l’option « TVA sur les débits », ce qui aligne l’exigibilité sur la facturation. Vérifiez toujours cette mention sur la facture de votre fournisseur.

Optimiser sa saisie pour une gestion prédictive

La saisie comptable n’est pas qu’une obligation légale. Une ventilation fine des comptes de prestations sert de levier pour comprendre votre business model. En isolant vos coûts de sous-traitance (604) de vos frais de fonctionnement (622), vous transformez des chiffres en un tableau de bord dynamique.

Cette précision est le socle pour projeter vos besoins en trésorerie. Si chaque euro de prestation vendue (706) nécessite 0,30 € de prestation achetée (604), vous disposez d’un indicateur de scalabilité. Ce passage d’une comptabilité de constatation à une comptabilité d’anticipation permet de ne plus subir les variations d’activité, mais de les accompagner avec des investissements calibrés. Soigner cette nomenclature permet de construire une structure financière capable de supporter une croissance rapide.

Les obligations spécifiques : DAS2 et auto-entrepreneurs

La comptabilisation des prestations de services entraîne des obligations déclaratives spécifiques.

La déclaration DAS2

Dès que vous versez plus de 1 200 € TTC par an d’honoraires, de commissions ou de courtages à un même bénéficiaire (comptes 622), vous devez les déclarer via le formulaire DAS2. Cette obligation permet à l’administration de vérifier que le bénéficiaire a bien déclaré ces sommes. Une omission peut entraîner une amende égale à 5 % des sommes non déclarées.

Travailler avec des auto-entrepreneurs

Si votre prestataire est un auto-entrepreneur, l’enregistrement en comptabilité reste identique pour le compte de charge (604, 611 ou 622). La seule différence est l’absence de TVA. Vous enregistrez le montant net en charge et soldez le compte fournisseur. Vérifiez régulièrement l’attestation de vigilance de vos sous-traitants pour éviter toute responsabilité en cas de travail dissimulé.

Le cas des prestations mixtes

Si vous vendez un produit incluant une installation, comme un logiciel avec une formation, ventilez votre facture. Le logiciel relève du 707 (marchandises) ou 701 (produits finis), tandis que la formation va en 706. Cette distinction est cruciale car les seuils de franchise de TVA et les abattements fiscaux diffèrent souvent entre la vente de biens et la prestation de services.

- Cumul mandat social et contrat de travail : conditions, risques et sécurisation juridique - 24 juillet 2026

- 1831 € brut en net : quel montant, quelles cotisations, quel net réel ? - 24 juillet 2026

- Comment se calcule le salaire d’un CPE contractuel, entre indice, primes et réévaluation ? - 23 juillet 2026