Comptabilisation des frais de formation : comptes 6228, 6333 et règles d’activation

La gestion de la formation professionnelle en entreprise dépasse le simple choix des programmes pédagogiques. Sur le plan comptable, elle exige une rigueur particulière pour refléter fidèlement la réalité économique de l’activité. Entre les contributions obligatoires, les prestations externes et les spécificités liées au statut du dirigeant, l’affectation dans le bon compte comptable formation est indispensable pour garantir la conformité du bilan et sécuriser votre gestion fiscale.

Les fondamentaux du plan comptable pour les frais de formation

Le Plan Comptable Général (PCG) propose plusieurs subdivisions pour enregistrer les dépenses de formation. Le choix du compte repose sur la nature réelle de la dépense : s’agit-il d’une prestation de service, d’une taxe obligatoire ou d’une rémunération maintenue pendant l’absence du collaborateur ?

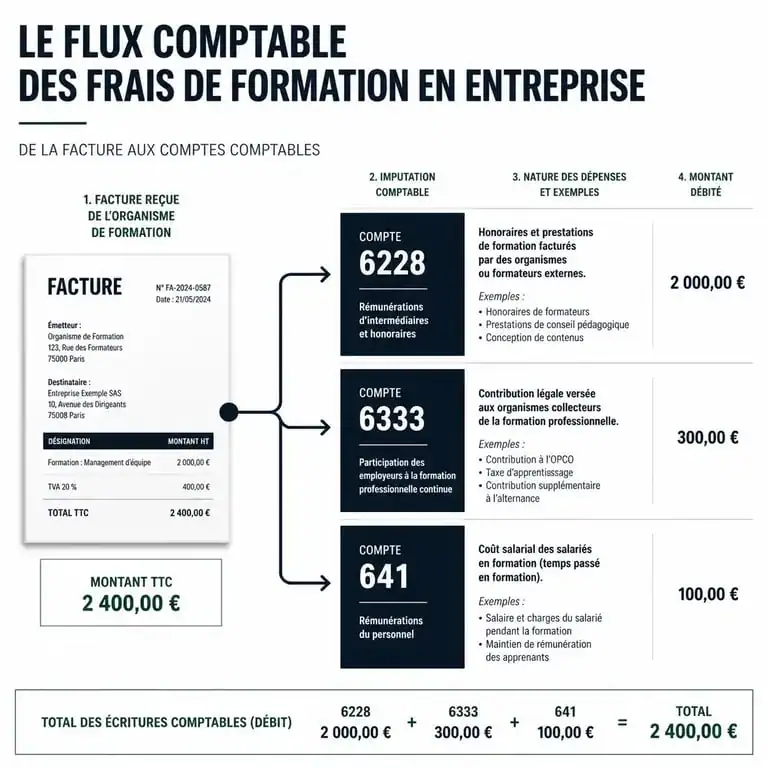

Le compte 6228 : Frais de formation et prestations externes

Ce compte est le plus courant pour les frais pédagogiques. Lorsque votre entreprise sollicite un organisme externe pour une session de formation, la facture reçue s’enregistre dans le compte 6228 « Divers ». Ce compte, classé parmi les services extérieurs, reflète l’achat d’une prestation intellectuelle ponctuelle qui n’a pas le caractère d’un impôt.

Le compte 6333 : La participation des employeurs à la formation

La Contribution Unique à la Formation Professionnelle et à l’Alternance (CUFPA) est une taxe calculée sur la masse salariale brute. Elle doit être comptabilisée dans le compte 6333 « Participation des employeurs à la formation professionnelle continue ». Ce compte centralise les versements obligatoires effectués auprès de votre OPCO.

Le compte 641 : Le maintien du salaire en formation

Le coût de la formation inclut souvent le salaire du collaborateur durant ses heures d’apprentissage. Ces sommes ne sont pas isolées dans un compte « formation », mais restent classées dans les charges de personnel, principalement au compte 641 « Rémunérations du personnel », accompagnées des charges sociales correspondantes en compte 645.

Comptabilisation des frais annexes : transport, repas et hébergement

Une formation implique souvent des frais périphériques. Le déplacement d’un collaborateur ou le règlement des repas durant un séminaire suivent les règles d’affectation des frais de mission, distinctes du coût pédagogique pur.

Ces dépenses se répartissent selon la nature du service :

- Compte 6251 « Voyages et déplacements » : pour les billets de train, d’avion ou les indemnités kilométriques.

- Compte 6256 « Missions » : pour les frais d’hébergement et les repas pris à l’extérieur dans le cadre de la formation.

Isoler ces frais permet à la direction financière d’évaluer le coût réel « hors murs » de sa politique RH. Si ces dépenses sont remboursées par l’OPCO, le remboursement crédite un compte de transfert de charges (791) ou un compte de subventions d’exploitation (74).

L’activation des frais de formation en immobilisation : l’exception ANC 2019-09

En principe, les frais de formation sont des charges de l’exercice. Toutefois, le règlement de l’Autorité des Normes Comptables (ANC) n°2019-09 autorise l’incorporation de certains frais au coût d’acquisition d’une immobilisation.

Pour qu’un frais de formation soit activé, il doit être directement lié à la mise en service d’une immobilisation corporelle ou incorporelle. Par exemple, si vous achetez une machine-outil complexe ou un logiciel ERP, et que la formation des salariés est indispensable au fonctionnement de l’actif, vous pouvez inclure ces coûts dans la valeur d’entrée. Cela permet de lisser la dépense sur plusieurs années via l’amortissement.

Cette pratique exige une vigilance accrue : la formation doit être spécifique, nécessaire au fonctionnement, et réalisée avant la mise en service définitive. Une mauvaise interprétation peut entraîner une capitalisation injustifiée, alourdissant artificiellement le bilan.

Cas particulier : La formation des dirigeants et gérants

Le traitement comptable varie selon le statut du dirigeant, qu’il soit assimilé-salarié (président de SAS) ou travailleur non-salarié (gérant majoritaire de SARL).

| Statut du dirigeant | Compte comptable principal | Spécificité fiscale |

|---|---|---|

| Dirigeant salarié (SAS/SASU) | 6228 ou 6333 | Éligible au crédit d’impôt formation. |

| Gérant majoritaire (TNS) | 6228 | Prise en charge par le FIF-PL ou l’AGEFICE. |

| Profession libérale | 6228 | Dépense déductible du BNC. |

Si l’entreprise règle une formation relevant du développement personnel du dirigeant sans lien direct avec l’activité économique, la dépense risque une requalification en avantage en nature. Il est donc primordial de conserver le programme de formation pour justifier le lien avec l’activité de la société.

Le crédit d’impôt pour la formation des dirigeants

Les entreprises soumises à un régime réel peuvent bénéficier d’un crédit d’impôt pour les heures de formation du dirigeant. Ce montant ne s’enregistre pas en charges, mais vient en déduction de l’impôt sur les bénéfices. Il est constaté lors de la liquidation de l’impôt, via le compte 444 « État – Impôts sur les bénéfices ».

Synthèse des écritures courantes pour la formation

Voici les schémas d’écritures pour les situations les plus fréquentes :

1. Réception de la facture d’un organisme de formation

- Débit du compte 6228 (Montant HT)

- Débit du compte 44566 (TVA déductible)

- Crédit du compte 401 (Fournisseur)

2. Paiement de la taxe d’apprentissage et contribution formation (CUFPA)

- Débit du compte 6333 (Montant total versé)

- Crédit du compte 512 (Banque)

3. Remboursement des frais par l’OPCO

Lorsque l’OPCO prend en charge tout ou partie des frais avancés, l’écriture permet de solder la créance ou d’atténuer la charge :

- Débit du compte 512 (Banque)

- Crédit du compte 791 (Transfert de charges d’exploitation)

En respectant ces distinctions entre prestations de services, taxes et frais de personnel, vous assurez la transparence de votre gestion financière tout en optimisant vos obligations administratives.

- Cumul mandat social et contrat de travail : conditions, risques et sécurisation juridique - 24 juillet 2026

- 1831 € brut en net : quel montant, quelles cotisations, quel net réel ? - 24 juillet 2026

- Comment se calcule le salaire d’un CPE contractuel, entre indice, primes et réévaluation ? - 23 juillet 2026

Articles qui pourraient vous intéresser :

Revalorisation Ircantec 2025 : la valeur du point grimpe à 0,55553 euro

Revalorisation Ircantec 2025 : la valeur du point grimpe à 0,55553 euro

Comment calculer le complément de salaire employeur en cas de maladie

Comment calculer le complément de salaire employeur en cas de maladie

Parts sociales : un placement stable pour devenir sociétaire sans subir la volatilité boursière

Parts sociales : un placement stable pour devenir sociétaire sans subir la volatilité boursière

Auto-entrepreneur : 4 justificatifs officiels pour remplacer votre fiche de paie

Auto-entrepreneur : 4 justificatifs officiels pour remplacer votre fiche de paie