Compte 647 : 5 points clés pour maîtriser vos charges sociales et vos obligations légales

La gestion de la paie et des charges de personnel dépasse le simple versement des salaires et des cotisations URSSAF. Au sein du Plan Comptable Général (PCG), le compte 647, intitulé « Autres charges sociales », centralise les dépenses sociales qui ne sont pas directement liées à la rémunération brute ou aux cotisations de sécurité sociale de base. Bien que moins volumineux que le compte 641, il est indispensable pour garantir la transparence financière et respecter les obligations légales envers les salariés et les organismes tiers.

Qu’est-ce que le compte 647 et quelles charges regroupe-t-il ?

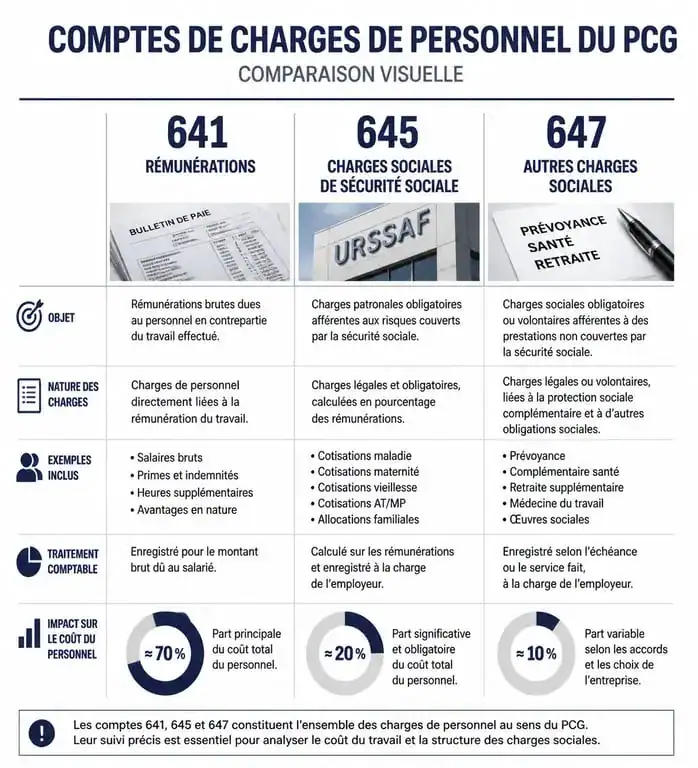

Le compte 647 est une subdivision de la classe 6, dédiée aux frais sociaux complémentaires. Contrairement aux comptes 641 (rémunérations du personnel) ou 645 (charges de sécurité sociale), il accueille des flux liés au bien-être, à la santé ou aux droits collectifs des salariés. Cette catégorie hétérogène exige une ventilation précise pour éviter toute confusion lors de l’établissement du bilan comptable.

La structure détaillée du compte 647

Pour assurer une lecture claire de la comptabilité, le PCG propose plusieurs sous-comptes. Les entreprises utilisent principalement les subdivisions suivantes :

Le sous-compte 6471 – Prestations sociales versées directement enregistre les aides ou secours payés par l’employeur au salarié, comme des bourses d’études ou des indemnités de maladie non couvertes par la Sécurité sociale. Le compte 6472 – Versements aux comités sociaux et économiques (CSE) regroupe les subventions obligatoires pour le fonctionnement du CSE et les activités sociales et culturelles. Le compte 6474 – Versements aux œuvres sociales concerne le financement direct de crèches, centres de vacances ou cantines. Enfin, le compte 6475 – Médecine du travail, pharmacie centralise les cotisations versées aux services de santé au travail et les frais de pharmacie engagés pour la sécurité des collaborateurs.

Pourquoi la distinction avec le compte 645 est-elle cruciale ?

Une erreur fréquente consiste à amalgamer toutes les charges sociales dans le compte 645. Pourtant, ce dernier est strictement réservé aux cotisations assises sur les salaires, telles que l’URSSAF, la retraite complémentaire ou la prévoyance. Le compte 647, lui, concerne des contributions forfaitaires ou des dépenses directes. Une mauvaise affectation fausse l’analyse des coûts de production et complique les contrôles fiscaux, car la nature déductible de ces charges varie selon leur destination précise.

Comment enregistrer les écritures dans le compte 647 ?

L’enregistrement comptable dans le compte 647 suit les règles de la comptabilité d’engagement. La charge est constatée au moment où elle est due, et non lors du décaissement bancaire. Ce principe permet de rattacher la dépense au bon exercice comptable et garantit l’indépendance des exercices.

Le mécanisme de débit et de crédit

Pour comptabiliser une charge sociale complémentaire, la procédure est standardisée. Vous devez débiter le sous-compte 647 concerné, par exemple le 6475 pour la médecine du travail, du montant hors taxes ou net selon la nature de la prestation. En contrepartie, vous devez créditer un compte de tiers, généralement le 431 (Sécurité sociale), le 437 (Autres organismes sociaux) ou le 401 (Fournisseurs) si la prestation est facturée par un prestataire externe.

Exemple concret : La cotisation à la médecine du travail

Lorsqu’une entreprise reçoit un appel de cotisation annuel pour la médecine du travail d’un montant de 1 200 €, elle enregistre l’écriture suivante :

| Numéro de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6475 | Médecine du travail | 1 200 € | |

| 437 | Autres organismes sociaux | 1 200 € |

Lors du paiement effectif par virement bancaire, le compte 437 est soldé par le débit, en créditant le compte 512 (Banque).

L’importance stratégique du compte 647 dans la vie de l’entreprise

Au-delà de la technique, le compte 647 reflète la politique sociale de l’organisation. Un suivi rigoureux permet d’évaluer le coût réel des avantages accordés aux salariés en dehors de leur rémunération directe.

Le rôle du compte 647 comme pivot de la conformité sociale

La gestion d’une entreprise franchit souvent une étape charnière lors du passage de seuils d’effectifs, notamment celui des 50 salariés. À ce stade, les obligations liées au Comité Social et Économique (CSE) se complexifient et les versements obligatoires augmentent. Le compte 647 devient alors le témoin de cette transition : il ne recense plus seulement des frais de médecine du travail, mais devient le réceptacle des budgets de fonctionnement et des activités sociales. Maîtriser ce compte permet d’anticiper l’impact financier de la croissance sur les charges indirectes de personnel, évitant ainsi des ruptures de trésorerie dues à une sous-estimation des coûts liés au dialogue social.

Incidences fiscales et déductibilité

La plupart des charges enregistrées en 647 sont déductibles du résultat imposable, à condition qu’elles soient engagées dans l’intérêt direct de l’exploitation et justifiées par des documents probants, comme des factures ou des bordereaux de cotisations. Une attention particulière est requise pour les « prestations directes » (6471) : si elles s’apparentent à des compléments de revenus sans base légale ou conventionnelle, l’URSSAF peut les requalifier en salaires, entraînant un redressement sur les cotisations sociales classiques.

Les évolutions réglementaires et l’automatisation de la saisie

Le paysage comptable français évolue régulièrement sous l’impulsion de l’Autorité des Normes Comptables (ANC). Ces changements visent à simplifier la lecture des comptes tout en renforçant la précision des données financières.

La réforme du Plan Comptable Général et le compte 647

Les réformes récentes du PCG tendent à limiter l’usage des comptes de « transfert de charges ». Auparavant, certaines entreprises utilisaient ces comptes pour ventiler des frais de personnel vers d’autres postes. La doctrine comptable actuelle privilégie une affectation directe et précise dès la saisie initiale. Le compte 647 gagne ainsi en visibilité : il doit refléter fidèlement la réalité des dépenses engagées sans recourir à des jeux d’écritures complexes qui masqueraient la nature réelle des flux sociaux.

Optimiser la gestion avec les outils numériques

Pour les TPE et PME, la saisie manuelle des cotisations de médecine du travail ou des subventions CSE est une source d’erreurs potentielle. L’utilisation de logiciels de comptabilité modernes permet d’automatiser ces processus. L’affectation automatique, en configurant des règles basées sur les libellés bancaires ou les fournisseurs récurrents, dirige directement la dépense vers le compte 6475 ou 6472. La synchronisation bancaire permet de s’assurer que chaque débit correspond à une dette sociale préalablement enregistrée. Enfin, la conservation numérique des factures de services de santé, directement liée à l’écriture comptable, facilite grandement les audits de fin d’année.

Le compte 647 n’est pas qu’une simple ligne technique en bas de la balance comptable. C’est un outil de pilotage qui, utilisé avec rigueur, offre une vision claire des engagements de l’entreprise envers son capital humain et assure une sérénité fiscale indispensable à toute croissance pérenne.

- Heures supplémentaires à 35 h : calcul, 25 %, 50 % et repos compensateur - 14 juillet 2026

- Licenciement pendant une longue maladie : les cas autorisés, les protections et les indemnités - 13 juillet 2026

- Syndicat en entreprise : 2 adhérents minimum, 7 critères de représentativité et droits à connaître - 13 juillet 2026