Note de remboursement de frais : 3 ans pour agir et 20 % d’erreurs à éviter

Une note de remboursement de frais sert à récupérer les dépenses engagées pour le compte de l’entreprise : repas avec un client, déplacement professionnel, nuit d’hôtel, achat de fournitures, frais kilométriques. Elle paraît simple, mais devient vite sensible dès qu’un justificatif manque, qu’un montant semble excessif ou qu’un remboursement est mal classé en comptabilité.

Pour le salarié comme pour l’employeur, l’enjeu est clair : obtenir un remboursement rapide et garder un dossier conforme en cas de contrôle. Une note de frais bien préparée protège la trésorerie du collaborateur, sécurise l’entreprise et limite le risque de requalification en avantage en nature.

À quoi sert vraiment une note de frais ?

Un document comptable, pas une simple demande informelle

La note de frais est un document comptable qui liste des dépenses professionnelles avancées par une personne pour les besoins de son activité. Elle peut être établie par un salarié, un dirigeant ou, dans certains cas, par une personne qui agit pour une structure, comme un bénévole d’association lorsque les règles internes le prévoient.

Guide officiel des frais professionnels et cotisations sociales : Découvrez les règles de remboursement des frais professionnels et leur impact sur le calcul de vos cotisations sociales.

Elle doit permettre de comprendre clairement qui a payé, pour quelle mission, à quelle date, pour quel montant et avec quel justificatif. Sans ces éléments, l’entreprise ne peut pas vérifier le caractère professionnel de la dépense ni l’enregistrer correctement.

Ce qui distingue frais professionnel et dépense personnelle

Une dépense remboursable doit répondre à trois critères : être engagée dans l’intérêt de l’entreprise, rester proportionnée et être justifiée. Un billet de train pour se rendre chez un client entre généralement dans ce cadre. Un repas sans lien avec une mission, un achat de confort personnel ou une dépense trop élevée peuvent être refusés ou partiellement remboursés.

La frontière compte beaucoup, car un remboursement non justifié peut être considéré comme un avantage en nature. Dans ce cas, il peut être soumis à cotisations sociales et à impôt, alors qu’un remboursement conforme de frais professionnels n’entraîne ni cotisation sociale ni impôt sur le revenu.

Les règles à respecter pour un remboursement conforme

Justificatif obligatoire pour chaque dépense

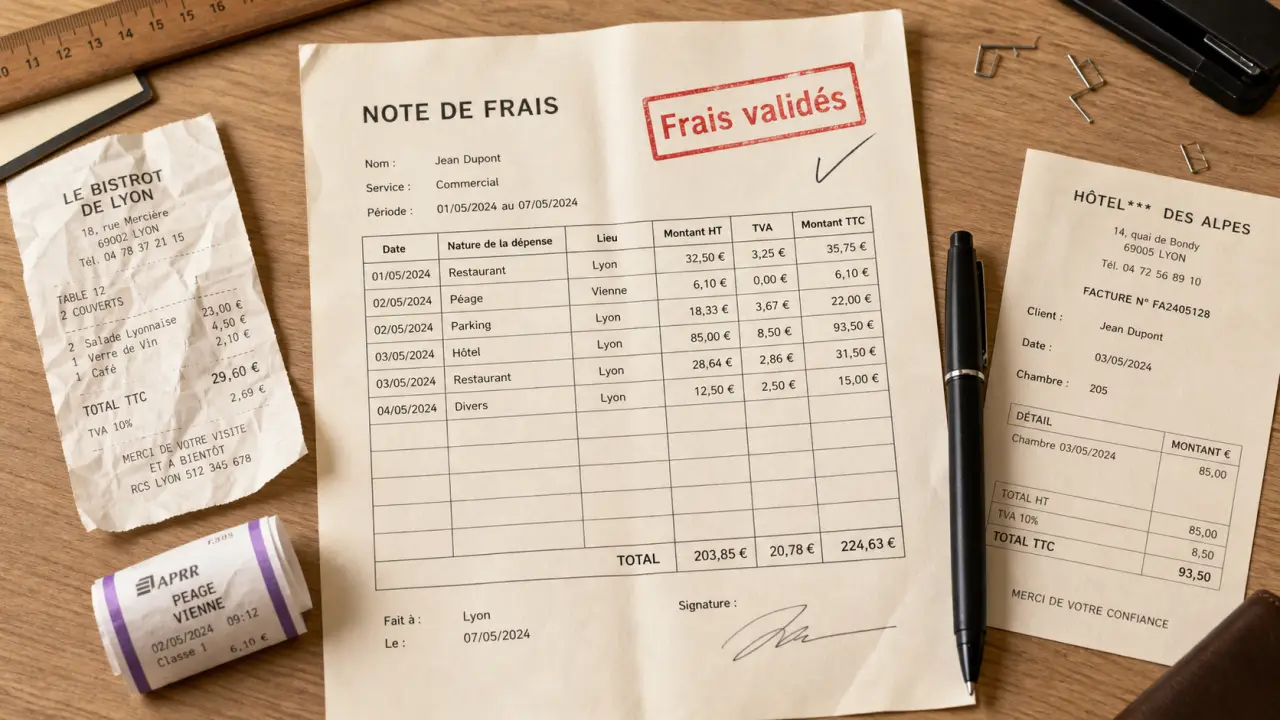

Chaque ligne de note de frais doit être associée à un justificatif : facture, ticket de caisse lisible, reçu de péage, billet de train, facture d’hôtel, note de restaurant. Le document doit idéalement mentionner la date, le fournisseur, le montant TTC, la TVA lorsque nécessaire et la nature de la dépense.

Pour un repas professionnel, il est utile d’ajouter le nom des invités et l’objet du rendez-vous. Pour un déplacement, l’ordre de mission, l’adresse du rendez-vous ou l’agenda peuvent compléter le dossier. Plus le lien avec l’activité est visible, moins la validation soulève de questions.

Un délai de 3 ans pour demander le remboursement

Le délai légal pour demander le remboursement de frais professionnels est de 3 ans, conformément au Code du travail. En pratique, il vaut mieux transmettre les notes de frais beaucoup plus tôt : chaque fin de mois, après une mission ou selon le calendrier fixé par l’entreprise.

Attendre plusieurs mois complique les contrôles, augmente le risque de perdre les justificatifs et crée des tensions inutiles. Une politique interne peut prévoir un rythme de dépôt sans priver le salarié de son droit au remboursement lorsque les frais sont professionnels, justifiés et demandés dans le délai légal.

Le risque URSSAF en cas de dossier incomplet

Les erreurs sont fréquentes : 20 % des notes de frais comportent une erreur. Les anomalies les plus courantes concernent les justificatifs manquants, les doublons, les frais personnels intégrés par erreur, les montants non cohérents ou les remboursements forfaitaires mal appliqués.

En cas de contrôle, l’entreprise doit pouvoir prouver que les sommes versées correspondent bien à des frais professionnels. À défaut, elle s’expose à une requalification, à un redressement et à des régularisations sociales ou fiscales.

Remboursement au réel ou au forfait : choisir la bonne méthode

Deux systèmes existent : le remboursement au réel et le remboursement au forfait. Le choix dépend du type de frais, de la politique interne et du niveau de preuve attendu. Le remboursement au réel s’appuie sur le montant effectivement payé ; le forfait repose sur un barème ou une allocation prédéfinie.

| Méthode | Principe | Avantages | Points de vigilance |

|---|---|---|---|

| Remboursement au réel | Le salarié est remboursé du montant exact payé | Précis, adapté aux dépenses variables, facile à relier à une facture | Justificatif indispensable pour chaque dépense |

| Remboursement au forfait | Un montant fixe est versé selon une règle définie | Simple à gérer, utile pour certains frais récurrents | Doit respecter les limites applicables et rester cohérent avec la situation |

Le réel est souvent préférable pour les hôtels, les billets de transport, les achats ponctuels ou les repas clients. Le forfait peut convenir à certaines indemnités de repas ou de déplacement, sous réserve d’un cadre clair. Dans tous les cas, l’entreprise doit pouvoir expliquer sa méthode et l’appliquer de manière homogène.

Une bonne note de frais laisse une trace documentaire nette : on doit pouvoir reconstituer le trajet de la dépense sans interroger plusieurs personnes ni fouiller dans des mails éparpillés. Date, mission, bénéficiaire, moyen de paiement, justificatif et validation forment une chaîne de traçabilité. Cette logique aide aussi à repérer les incohérences : deux repas déclarés au même horaire, un hôtel loin du lieu de mission, un ticket illisible ou une dépense sans objet précis.

Remplir et faire valider une note de frais sans blocage

Les informations à renseigner

Une note de frais complète doit comporter l’identité du demandeur, la période concernée, le service ou projet rattaché, la date de chaque dépense, sa nature, son montant, la TVA si elle est suivie, le mode de paiement et le justificatif correspondant. Pour les frais kilométriques, il faut ajouter le trajet, le nombre de kilomètres, le véhicule utilisé et la règle de calcul appliquée.

Un modèle Excel, PDF ou Google Sheets peut suffire dans une petite structure si les règles sont simples. Il doit toutefois être verrouillé autant que possible : catégories prédéfinies, champs obligatoires, total automatique, zone de validation et rappel des justificatifs attendus.

Le circuit de validation

Le traitement suit généralement quatre étapes : saisie par le collaborateur, contrôle par le manager, vérification comptable ou RH, puis remboursement via la paie ou un virement dédié. Ce circuit doit être connu à l’avance pour éviter les demandes bloquées faute de bon interlocuteur.

- Le collaborateur dépose sa note de frais avec les pièces justificatives.

- Le manager vérifie le lien avec la mission et la cohérence des montants.

- La comptabilité contrôle les justificatifs, la TVA et le mode de remboursement.

- L’entreprise rembourse selon l’échéance prévue en interne.

Un refus doit être expliqué : dépense non professionnelle, justificatif absent, plafond dépassé, doublon ou demande hors procédure. Cette transparence limite les litiges et permet au salarié de corriger rapidement sa note.

Outils, modèles et bonnes pratiques pour éviter les erreurs

Ce qu’un bon modèle doit prévoir

Un bon modèle de note de frais ne se limite pas à une colonne “montant”. Il doit guider l’utilisateur pour réduire les oublis. Les champs essentiels sont la catégorie de frais, la date, le motif professionnel, le montant TTC, le montant de TVA si nécessaire, le justificatif associé et le statut de validation.

- Prévoir une catégorie pour les repas, transports, hébergements, fournitures et frais kilométriques.

- Ajouter une colonne “objet de la dépense” pour prouver l’intérêt professionnel.

- Numéroter les justificatifs pour les relier facilement aux lignes de dépense.

- Fixer une date limite mensuelle de dépôt pour accélérer les remboursements.

- Conserver les fichiers dans un espace partagé ou un outil dédié.

Quand passer à un logiciel de gestion ?

La dématérialisation devient utile dès que les notes de frais se multiplient, que plusieurs managers valident les demandes ou que les justificatifs papier se perdent régulièrement. Un logiciel peut automatiser les contrôles, centraliser les reçus, envoyer des rappels et conserver l’historique des validations.

Avant de choisir un outil, il est pertinent de tester le parcours complet : dépôt d’un justificatif, création d’une ligne, validation, export comptable et archivage. Certaines solutions proposent une démo courte, parfois en 45 minutes. L’objectif n’est pas seulement de gagner du temps, mais de réduire les erreurs et d’améliorer la traçabilité.

La checklist finale avant envoi

Avant de transmettre une note de frais, le demandeur doit vérifier que chaque dépense est professionnelle, que le justificatif est lisible, que les montants correspondent, qu’aucun doublon n’apparaît et que les frais respectent la politique interne. Côté entreprise, une règle écrite, partagée et régulièrement mise à jour reste le meilleur moyen d’éviter les malentendus.

Une note de remboursement de frais efficace repose donc sur un équilibre simple : des règles claires, des justificatifs complets, un circuit de validation fluide et un outil adapté au volume réel de l’entreprise. C’est cette combinaison qui permet de rembourser vite, sans fragiliser la conformité.

- CSE intérim : droits, avantages et fonctionnement pour les salariés - 18 juillet 2026

- 37 000 € de salaire médian pour un comptable en France, avec des écarts nets selon l’expérience et la spécialité - 18 juillet 2026

- CSP RH : comment réussir la centralisation et booster la performance opérationnelle - 18 juillet 2026