Compte 641 : 4 erreurs de saisie à éviter pour fiabiliser votre masse salariale

Le compte 641 est un pilier de la comptabilité sociale. Loin d’être un simple enregistrement des sommes versées aux collaborateurs, il sert de thermomètre à la masse salariale brute de l’entreprise. Pour un gestionnaire ou un expert-comptable, maîtriser ce compte garantit la cohérence entre les flux financiers et les déclarations sociales. Une erreur d’imputation peut fausser les analyses de rentabilité ou fragiliser la position de l’entreprise lors d’un contrôle administratif.

Qu’est-ce que le compte 641 et pourquoi est-il central ?

Le compte 641, intitulé « Rémunérations du personnel » dans le Plan Comptable Général (PCG), est un compte de charges de classe 6. Sa fonction est d’enregistrer l’intégralité des sommes brutes dues aux salariés en contrepartie de leur travail. Il ne reflète pas le « net à payer » versé sur le compte bancaire de l’employé, mais le coût brut avant déduction des cotisations sociales salariales.

La distinction entre le 641 et le 645

Il est fréquent de confondre les rémunérations et les charges sociales. Le compte 641 accueille exclusivement la part brute des salaires, primes et indemnités. Les charges patronales, versées aux organismes sociaux comme l’URSSAF ou les caisses de retraite, doivent être enregistrées dans le compte 645. Cette séparation est indispensable pour calculer la valeur ajoutée et piloter la performance sociale de l’organisation.

Le rôle du compte 641 dans le pilotage financier

Au-delà de l’obligation légale, le compte 641 est un indicateur de gestion. Son analyse permet à la direction d’identifier une dérive des heures supplémentaires ou une hausse des indemnités de rupture. Il sert également de base de calcul pour de nombreuses taxes, comme la taxe d’apprentissage ou la participation à la formation continue, qui reposent sur la masse salariale brute.

La structure détaillée : zoom sur les sous-comptes essentiels

Le PCG décompose le compte 641 en plusieurs sous-comptes pour permettre une lecture analytique fine de la structure de rémunération.

| Sous-compte | Libellé usuel | Nature des opérations |

|---|---|---|

| 6411 | Salaires et appointements | Salaire de base brut, heures supplémentaires, majorations. |

| 6412 | Congés payés | Indemnités versées lors de la prise de congés ou provisions. |

| 6413 | Primes et gratifications | 13ème mois, primes d’objectif, primes d’ancienneté. |

| 6414 | Indemnités et avantages divers | Indemnités de licenciement, de préavis, avantages en nature. |

Gestion des congés payés en 6412

Le compte 6412 fait l’objet d’écritures de régularisation en fin d’exercice. L’entreprise doit constater la dette envers ses salariés pour les jours acquis mais non pris. Cette provision pour congés payés transite par le débit du compte 6412 et le crédit du compte 4482 (charges sociales sur congés à payer) ou 4282 (dettes provisionnées). C’est un point de vigilance majeur lors de la clôture annuelle.

Les avantages en nature dans le compte 6414

L’utilisation privée d’un véhicule de fonction, d’un logement ou d’outils de communication constitue une rémunération indirecte. Ces éléments doivent être évalués et enregistrés dans le compte 6414, car ils sont soumis à cotisations sociales. Omettre ces avantages fausse le montant de la masse salariale et expose l’entreprise à un redressement fiscal et social.

L’enregistrement comptable : schéma et logique de flux

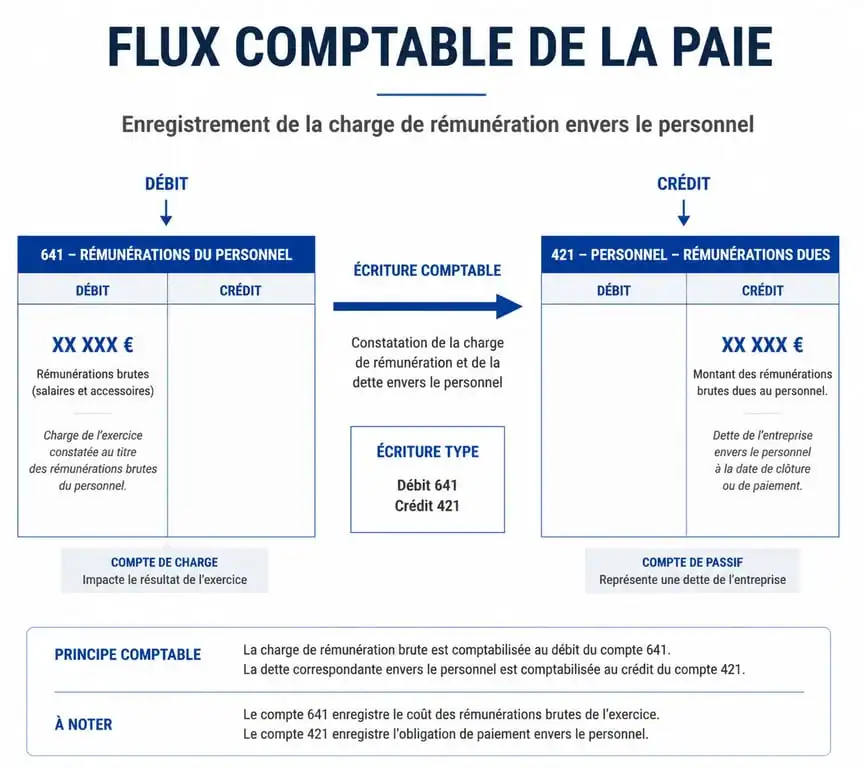

La comptabilisation de la paie s’effectue via le journal de paie. Le mouvement principal concerne le débit du compte 641.

L’écriture classique de constatation des salaires

Lors de l’enregistrement mensuel, on débite le compte 641 pour le montant brut total par le crédit du compte 421 (Personnel – Rémunérations dues). Parallèlement, les cotisations salariales sont ventilées en débitant le compte 421 et en créditant les comptes 43 (URSSAF, Pôle Emploi, Caisses de retraite). Le solde restant au crédit du compte 421 correspond au net à payer aux salariés.

La gestion de ces flux demande une rigueur absolue. La clôture comptable révèle souvent des oublis de saisie ou des décalages de périodes. Anticiper ce flux permet d’assurer une correspondance parfaite entre les écritures du compte 641 et les données transmises via la DSN (Déclaration Sociale Nominative).

Le rapprochement DSN et compte 641

Depuis la généralisation de la DSN, le rapprochement entre la comptabilité et les déclarations sociales est une opération de précision. Les inspecteurs de l’URSSAF comparent le total du compte 641 figurant dans la liasse fiscale avec le cumul des bases brutes déclarées mois par mois. Tout écart doit être justifié par des éléments techniques, comme les indemnités journalières de sécurité sociale perçues en subrogation.

Les points de vigilance et risques de contrôle

Le compte 641 est l’un des premiers examinés lors d’un audit, qu’il soit interne ou administratif.

Le risque lié aux indemnités de rupture

Les indemnités de licenciement ou de rupture conventionnelle sont enregistrées en 6414. Leur régime fiscal et social varie toutefois selon leur montant et le motif de la rupture. Une erreur courante consiste à inclure des indemnités transactionnelles sans vérifier leur part imposable. Si le compte 6416 n’est pas utilisé correctement, le contrôleur peut suspecter une dissimulation de rémunération.

La base de calcul des subventions du CSE

Pour les entreprises de plus de 50 salariés, le montant de la subvention versée au Comité Social et Économique (CSE) est calculé sur la base de la masse salariale brute. Il est établi que l’on se réfère aux rémunérations soumises à cotisations de sécurité sociale, soit l’essentiel de ce qui est saisi dans le compte 641. Une erreur d’imputation peut entraîner un sous-financement ou un sur-financement du CSE, avec des conséquences juridiques.

Checklist pour sécuriser votre compte 641

La vérification mensuelle assure la concordance entre le livre de paie et le grand livre comptable. Il est nécessaire de documenter les différences entre le brut fiscal et le brut comptable. Chaque prime enregistrée en 6413 doit posséder un fondement contractuel ou un usage d’entreprise documenté. Enfin, vérifiez que les comptes de tiers rattachés, comme le 421 et le 428, sont lettrés et soldés après le paiement effectif.

Le compte 641 exige une attention qui dépasse la simple saisie. Il est le reflet de la politique sociale de l’entreprise et le garant de sa conformité réglementaire. Une structuration rigoureuse en sous-comptes et un rapprochement régulier avec les flux de trésorerie sont les meilleures protections contre les risques financiers.

- 218 jours au forfait, 251 ouvrés : le calcul juste des jours de travail dans une année - 26 juillet 2026

- SMH métallurgie 2024 : grille unique, classification et majorations à vérifier - 26 juillet 2026

- Jurisprudence mutuelle obligatoire : les risques juridiques du pouvoir unilatéral de l’employeur - 25 juillet 2026