Travailleur indépendant ou auto-entrepreneur : choisir le statut adapté à votre projet

Se lancer à son compte est une étape décisive, mais la confusion entre les termes « freelance », « travailleur indépendant » et « auto-entrepreneur » freine souvent les nouveaux créateurs. Le choix de votre structure initiale influence directement votre rémunération nette, votre protection sociale et votre capacité à développer votre activité. Maîtriser ces nuances est le premier pas vers une stratégie d’entreprise solide.

Comprendre la hiérarchie : l’inclusion du régime dans le statut

Le terme travailleur indépendant désigne toute personne exerçant une activité économique à son compte, sans lien de subordination. Il s’agit d’une catégorie globale qui regroupe plusieurs formes juridiques et régimes fiscaux.

L’auto-entrepreneur, officiellement nommé micro-entrepreneur depuis 2016, n’est pas un statut juridique distinct. Il s’agit d’une option simplifiée au sein du statut de l’Entreprise Individuelle (EI). Tout auto-entrepreneur est un travailleur indépendant, mais l’inverse n’est pas systématique. Certains indépendants optent pour la création d’une société (EURL, SASU) ou pour l’entreprise individuelle au régime réel.

Le régime de la micro-entreprise : simplicité et gestion allégée

Ce régime favorise la création d’activité grâce à une gestion administrative simplifiée. Vous n’avez pas besoin de produire de bilans comptables complexes. La déclaration de votre chiffre d’affaires s’effectue mensuellement ou trimestriellement. Vos cotisations sociales sont calculées sur les sommes réellement encaissées : en l’absence de revenus, aucune cotisation n’est due. Ce modèle est idéal pour tester un projet ou exercer une activité complémentaire.

Le travailleur indépendant au régime réel : viser la croissance

Dès que vous sortez du cadre de la micro-entreprise pour adopter le régime réel ou créer une société, les règles évoluent. Ce choix permet de déduire vos frais professionnels (loyer, matériel, déplacements) de votre bénéfice imposable, une possibilité absente du régime micro. Bien que plus exigeante sur le plan administratif et nécessitant souvent l’accompagnement d’un expert-comptable, cette option est indispensable pour les activités supportant des charges élevées.

Comparatif des structures : fiscalité, social et plafonds

Le choix entre ces deux voies repose sur des critères chiffrés et des obligations légales précises. Voici les points de divergence qui structurent votre quotidien de chef d’entreprise.

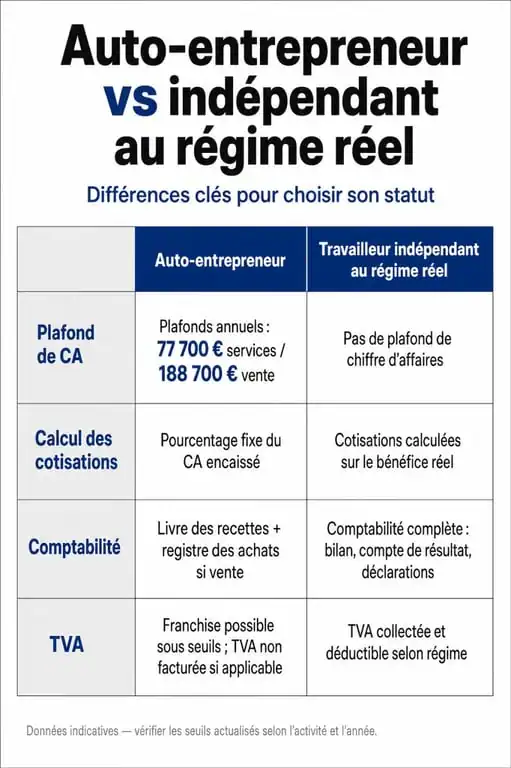

| Critères | Auto-entrepreneur (Micro-entreprise) | Indépendant « Classique » (EI au réel ou Société) |

|---|---|---|

| Plafond de CA | Limité (188 700 € commerce, 77 700 € services) | Aucun plafond |

| Calcul des cotisations | Pourcentage fixe du CA encaissé | Basé sur le bénéfice réel (CA – charges) |

| Comptabilité | Livre des recettes simplifié | Bilan, compte de résultat, liasse fiscale |

| TVA | Franchise possible sous certains seuils | Récupération de la TVA sur les achats dès le début |

L’impact des charges réelles sur votre rentabilité

En micro-entreprise, l’administration applique un abattement forfaitaire sur votre chiffre d’affaires. Si vos dépenses réelles (matières premières, loyers, logiciels) dépassent cet abattement, vous payez des impôts sur une base supérieure à votre profit réel. À l’inverse, l’indépendant au régime réel ne paie des cotisations que sur son profit net, après déduction de chaque dépense engagée pour l’activité.

Si votre activité exige des investissements de départ importants ou des achats de stock récurrents, la micro-entreprise peut devenir un frein financier. Analysez votre marge nette réelle avant de valider votre choix. Cette distinction entre marge brute et marge nette est le levier principal pour éviter de payer des taxes sur des revenus qui n’existent pas.

Protection sociale et patrimoine : sécuriser son activité

La protection du patrimoine personnel est désormais assurée pour tous les indépendants. Depuis mai 2022, le statut unique de l’entrepreneur individuel sépare automatiquement le patrimoine professionnel du patrimoine personnel, sans démarche spécifique.

Couverture santé et retraite

Tout entrepreneur est rattaché à la Sécurité Sociale des Indépendants (SSI), intégrée au régime général. Cependant, le niveau de votre retraite et de vos indemnités journalières dépend directement des cotisations versées. En micro-entreprise, un chiffre d’affaires faible limite la validation des trimestres de retraite. À l’opposé, l’indépendant en société (SASU) peut choisir le statut d’assimilé salarié, bénéficiant d’une protection proche de celle d’un cadre, moyennant des cotisations sociales plus élevées.

Responsabilité juridique et développement

Si vous prévoyez de vous associer ou de lever des fonds, l’entreprise individuelle atteint ses limites. Le passage en société (EURL ou SASU) devient alors nécessaire. Ces structures créent une personne morale distincte de vous, offrant un cadre sécurisé pour signer des contrats d’envergure ou recruter des salariés.

Quand changer de statut ? Les signaux d’alerte

Le statut n’est pas figé. Beaucoup débutent en auto-entrepreneur pour tester une idée, puis évoluent vers une structure plus robuste. Plusieurs signaux indiquent qu’il est temps de franchir le pas.

Le dépassement des plafonds de chiffre d’affaires deux années consécutives entraîne une sortie automatique du régime micro. De même, si vous devez réaliser des investissements massifs comme l’achat d’un véhicule ou la location d’un local, le régime réel devient mathématiquement plus avantageux pour déduire vos frais et récupérer la TVA. Enfin, pour travailler avec des grands comptes, la structure en société constitue souvent un gage de pérennité plus fort qu’une micro-entreprise. Notez également qu’embaucher un salarié en auto-entreprise est déconseillé, car vous ne pouvez pas déduire les salaires et charges patronales de votre base imposable.

Les étapes clés pour lancer son activité

Une fois votre choix arrêté, les démarches s’effectuent via le Guichet Unique de l’INPI.

La déclaration d’activité

La création se réalise en ligne. Vous devrez fournir vos justificatifs d’identité, de domicile et, selon votre secteur, des diplômes spécifiques. C’est lors de cette étape que vous déterminez vos options fiscales, comme le versement libératoire de l’impôt pour les auto-entrepreneurs ou l’option pour l’impôt sur les sociétés pour les indépendants au réel.

Organisation administrative et assurances

La rigueur reste indispensable. L’ouverture d’un compte bancaire dédié est obligatoire dès que le chiffre d’affaires dépasse 10 000 € pendant deux années consécutives, mais il est recommandé de l’ouvrir dès le premier jour pour assurer la traçabilité des flux financiers. Enfin, ne négligez pas la Responsabilité Civile Professionnelle (RC Pro). Ce filet de sécurité protège votre activité en cas de dommages causés à un tiers, une précaution essentielle, quel que soit votre statut juridique.

- Payroll software, payroll application ou payroll processing software : quel terme anglais choisir ? - 10 août 2026

- Formation ressources humaines à Toulon : bac+2 à bac+6, alternance, CPF et débouchés - 10 août 2026

- Agent de recouvrement Urssaf : un métier de cotisations, de conseil et de rigueur - 9 août 2026