Analyser un bilan comptable : 4 étapes pour évaluer la santé financière d’une entreprise

Décrypter un bilan comptable semble intimidant, pourtant ce document est une photographie précise de la situation patrimoniale d’une entreprise à un instant T. Savoir analyser un bilan comptable n’est pas réservé aux experts : c’est une compétence stratégique pour tout dirigeant, investisseur ou partenaire commercial souhaitant vérifier la solidité financière d’une structure.

Pour réussir cette lecture, il faut comprendre la logique qui lie les ressources (le passif) aux emplois (l’actif). En suivant une méthodologie rigoureuse, vous serez capable de détecter si une entreprise est en croissance, si elle est trop endettée ou si sa trésorerie est sous pression. Ce guide vous accompagne dans l’interprétation des grandes masses et des indicateurs de performance.

La structure du bilan : comprendre l’équilibre entre Actif et Passif

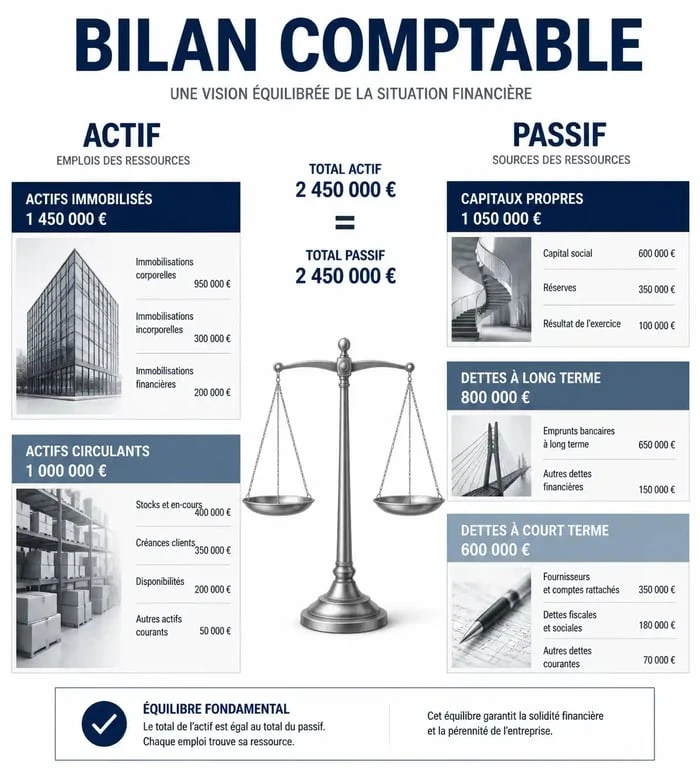

Avant d’entrer dans les calculs, maîtrisez l’architecture du document. Un bilan comptable se divise en deux colonnes strictement égales : l’actif et le passif. Ce principe d’équilibre reflète une réalité simple : tout ce que l’entreprise possède (l’actif) a été financé par une ressource (le passif).

Le Passif : l’origine des fonds

Le passif répond à la question : « D’où vient l’argent ? ». On y distingue deux grandes familles de ressources, classées par ordre d’exigibilité :

Les capitaux propres représentent l’argent appartenant aux actionnaires ou à l’entrepreneur, comme le capital social, les réserves et le bénéfice de l’exercice. Ils constituent le socle de sécurité de l’entreprise.

Les dettes, qu’elles soient bancaires, fournisseurs, fiscales ou sociales, correspondent aux sommes que l’entreprise devra rembourser à plus ou moins long terme.

L’Actif : l’utilisation des ressources

L’actif répond à la question : « Qu’est-ce que l’entreprise a fait de son argent ? ». Les éléments y sont classés par ordre de liquidité :

L’actif immobilisé regroupe les biens destinés à rester durablement dans l’entreprise, tels que les machines, les brevets, les véhicules ou les titres de participation.

L’actif circulant comprend les éléments qui se renouvellent rapidement au cours du cycle d’exploitation, notamment les stocks, les créances clients et les disponibilités en banque.

Passer le bilan à la loupe : au-delà des chiffres bruts

Une analyse pertinente nécessite d’observer les détails que le simple coup d’œil ignore. La valeur réelle d’un actif ne réside pas toujours dans son montant nominal. Une ligne de créances clients très élevée peut paraître rassurante, mais elle cache parfois des impayés anciens ou des litiges qui ne seront jamais recouvrés. De même, un stock volumineux peut signaler une mévente ou l’obsolescence des produits plutôt qu’une activité intense. Cette capacité à scruter la qualité des actifs derrière leur valeur comptable différencie une lecture passive d’une véritable analyse critique.

Cette approche permet aussi d’identifier des incohérences entre la nature de l’activité et la structure du bilan. Une entreprise de services avec des immobilisations matérielles massives ou, à l’inverse, une entreprise industrielle sans investissements récents doit alerter l’analyste. C’est dans ce travail de précision que l’on détecte les signaux faibles d’une dégradation future de la rentabilité ou de la solvabilité.

Les 3 indicateurs de structure pour valider la solidité financière

L’analyse ne s’arrête pas à la lecture des postes. Il faut confronter les masses pour vérifier si l’entreprise respecte les grands équilibres financiers. Trois concepts sont fondamentaux.

1. Le Fonds de Roulement Net Global (FRNG)

Le FRNG mesure la sécurité financière. Il se calcule en soustrayant l’actif immobilisé des capitaux permanents (capitaux propres + dettes à long terme). S’il est positif, les ressources stables de l’entreprise suffisent à financer ses investissements à long terme et il reste un surplus pour l’exploitation courante. Un FRNG négatif est un signal d’alarme : l’entreprise finance ses machines ou ses locaux avec des découverts bancaires ou des dettes à court terme.

2. Le Besoin en Fonds de Roulement (BFR)

Le BFR représente le décalage de trésorerie généré par l’activité : l’entreprise doit payer ses fournisseurs et produire avant d’être payée par ses clients. Le calcul est le suivant : (Stocks + Créances clients) – Dettes fournisseurs et fiscales. Un BFR qui explose peut étouffer une entreprise, même si celle-ci réalise des bénéfices, car son argent est bloqué dans le cycle d’exploitation.

3. La Trésorerie Nette (TN)

C’est le juge de paix. Elle se calcule par la différence : FRNG – BFR = Trésorerie Nette. Si le fonds de roulement est supérieur au besoin en fonds de roulement, la trésorerie est positive. Si elle est négative, l’entreprise dépend du soutien de sa banque pour fonctionner au quotidien.

Interpréter la santé de l’entreprise via les ratios financiers

Les ratios permettent de comparer l’entreprise à son secteur d’activité ou d’observer son évolution sur plusieurs exercices. Voici les plus révélateurs lors d’une analyse de bilan.

| Ratio | Formule de calcul | Interprétation |

|---|---|---|

| Autonomie financière | Capitaux propres / Total bilan | Mesure la dépendance aux banques. Idéalement > 20-25%. |

| Liquidité générale | Actif circulant / Dettes à court terme | Capacité à payer ses dettes immédiates avec ses actifs courants. Doit être > 1. |

| Solvabilité | Total Actif / Total Dettes | Capacité à couvrir l’ensemble des dettes en vendant tous les actifs. |

| Indépendance financière | Capitaux propres / Endettement financier | L’entreprise doit posséder au moins autant que ce qu’elle a emprunté (ratio > 1). |

L’analyse de l’endettement

Ne craignez pas l’endettement par principe, mais analysez sa structure. Une dette contractée pour financer un outil de production performant est souvent un signe de dynamisme. En revanche, si l’endettement sert à combler des pertes d’exploitation répétées, la situation est critique. Le ratio de « leverage » (dette nette / capitaux propres) permet de voir si l’entreprise est trop endettée par rapport à ses fonds propres.

La rotation des stocks et le crédit client

Pour affiner l’analyse du BFR, calculez le délai moyen de paiement des clients en jours de chiffre d’affaires. Si ce délai s’allonge d’une année sur l’autre, cela traduit une défaillance du service de recouvrement ou une fragilité de la clientèle. De même, une rotation des stocks qui ralentit indique un risque de dépréciation des marchandises.

Les pièges classiques et erreurs à éviter lors de l’analyse

Un bilan n’est jamais neutre. Pour bien l’analyser, gardez à l’esprit certains biais comptables qui peuvent fausser l’interprétation.

Le premier piège est celui de la valeur historique. Les actifs sont inscrits au bilan à leur coût d’acquisition. Un terrain acheté il y a 30 ans peut valoir dix fois son prix aujourd’hui, mais il apparaîtra toujours pour sa valeur initiale. À l’inverse, des équipements technologiques peuvent être inscrits pour une valeur nette comptable élevée alors qu’ils sont devenus obsolètes sur le marché.

Un autre point de vigilance concerne le hors-bilan. Certains engagements financiers importants, comme les contrats de crédit-bail ou les cautions accordées, n’apparaissent pas directement dans les colonnes Actif/Passif. Ils figurent dans l’annexe comptable. Ne pas consulter l’annexe, c’est se priver d’une information cruciale sur les risques réels de l’entreprise.

Enfin, le bilan est une image statique. Une entreprise peut présenter une excellente trésorerie au 31 décembre simplement parce qu’elle a retardé le paiement de ses fournisseurs ou encaissé une avance client exceptionnelle juste avant la clôture. Pour une vision complète, croisez toujours le bilan avec le Compte de Résultat, qui explique comment la richesse a été créée durant l’année.

- Agent de recouvrement Urssaf : un métier de cotisations, de conseil et de rigueur - 9 août 2026

- Retraite progressive et carrière longue : pourquoi le cumul bloque et comment les enchaîner - 9 août 2026

- Logiciel de gestion formation à Reims : sessions, vacataires, Qualiopi et tableaux de bord - 8 août 2026