Calculer le résultat comptable : formule, étapes de clôture et enjeux fiscaux

À la fin de chaque exercice, le verdict tombe : l’entreprise a-t-elle généré de la valeur ou consommé ses propres ressources ? Pour répondre à cette question, il est nécessaire de savoir calculer le résultat comptable. Bien plus qu’une simple soustraction entre les entrées et les sorties d’argent, cet indicateur constitue le socle de la liasse fiscale et le miroir de la santé économique de votre structure. Que vous soyez dirigeant de TPE ou responsable financier, maîtriser cette mécanique permet d’anticiper l’impôt et de piloter votre activité avec précision.

Qu’est-ce que le résultat comptable et pourquoi est-il central ?

Le résultat comptable correspond à la différence nette entre les produits et les charges d’une entreprise sur une période donnée, généralement douze mois. C’est un indicateur de performance brute qui mesure la capacité de l’entité à dégager un bénéfice ou, à l’inverse, à accuser un déficit.

La distinction entre bénéfice et déficit

Lorsque le montant total des produits (ventes, prestations, revenus financiers) est supérieur à celui des charges (achats, salaires, impôts, amortissements), l’entreprise dégage un bénéfice net. Ce surplus peut être mis en réserve pour autofinancer de futurs investissements ou distribué aux associés sous forme de dividendes. À l’inverse, si les charges l’emportent, on parle de déficit, ce qui réduit les capitaux propres de l’organisation.

L’utilité du résultat pour les parties prenantes

Le calcul du résultat comptable sert plusieurs acteurs :

- Les banquiers : pour évaluer la solvabilité et la capacité de remboursement.

- Les investisseurs : pour mesurer la rentabilité des capitaux engagés.

- Les salariés : pour le calcul de l’intéressement ou de la participation.

- Le dirigeant : comme outil de pilotage pour ajuster sa stratégie commerciale ou sa structure de coûts.

Les deux méthodes pour calculer le résultat comptable

Il existe deux chemins pour arriver au même résultat. La méthode par le compte de résultat est la plus courante, tandis que la vérification par le bilan offre une sécurité supplémentaire en comptabilité d’engagement.

Méthode 1 : L’approche par le compte de résultat

C’est la méthode classique utilisée lors de la clôture. Elle consiste à sommer l’ensemble des flux de l’exercice pour obtenir le résultat net. La formule est la suivante :

Résultat comptable = Total des Produits – Total des Charges

Ce calcul se décompose souvent en trois strates :

- Le résultat d’exploitation : (Produits d’exploitation – Charges d’exploitation). Il mesure la performance du cœur de métier.

- Le résultat financier : (Produits financiers – Charges financières). Il reflète la politique d’endettement et de placement.

- Le résultat exceptionnel : (Produits exceptionnels – Charges exceptionnelles). Il isole les événements inhabituels comme la vente d’un actif ou des pénalités.

Le résultat courant avant impôts est la somme du résultat d’exploitation et du résultat financier. En y ajoutant le résultat exceptionnel et en soustrayant l’impôt sur les sociétés (IS) ou l’impôt sur le revenu, vous obtenez le résultat net comptable.

Méthode 2 : L’approche par le bilan

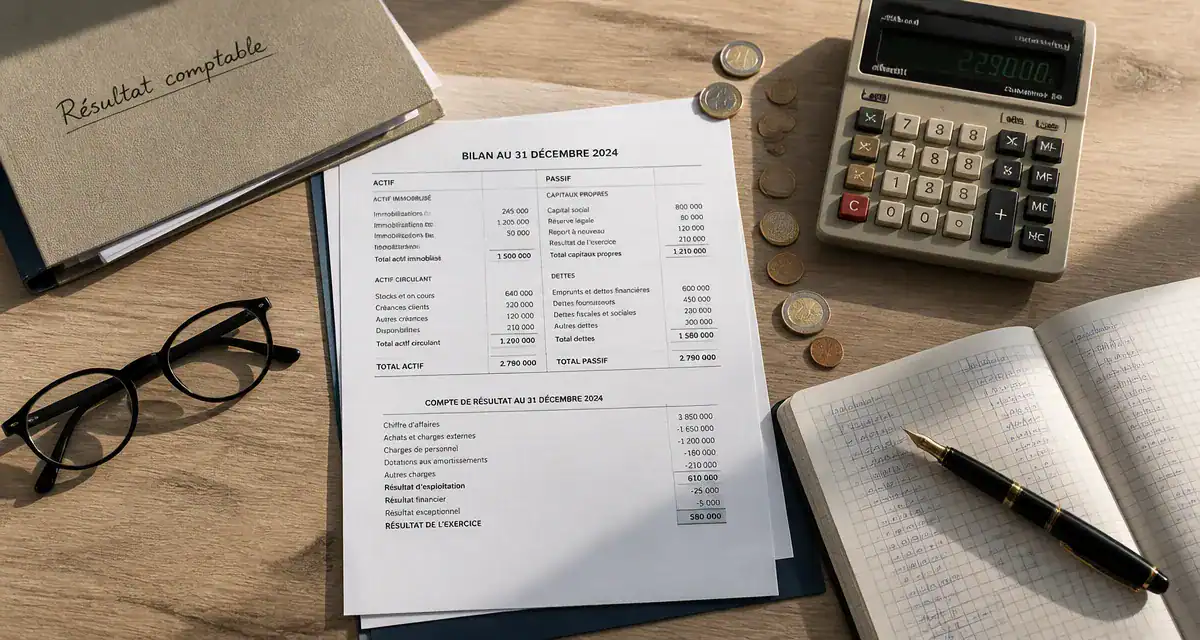

Cette méthode permet de vérifier la cohérence des comptes. Le résultat de l’exercice correspond à la variation de l’actif net entre le début et la fin de l’année, hors apports ou retraits des exploitants. On le retrouve au passif du bilan, dans la rubrique des capitaux propres.

| Élément du calcul | Description |

|---|---|

| Actif total | Ce que l’entreprise possède (immobilisations, stocks, créances, trésorerie). |

| Passif total (hors résultat) | Ce que l’entreprise doit (dettes fournisseurs, emprunts, dettes fiscales). |

| Résultat | Actif – Passif (hors capitaux propres avant résultat) |

Du résultat comptable au résultat fiscal : une nuance cruciale

Le résultat comptable n’est pas le montant sur lequel l’impôt est calculé. Pour passer de la comptabilité à la fiscalité, il faut effectuer des ajustements extra-comptables sur la liasse fiscale.

Les réintégrations fiscales

Certaines dépenses sont valables comptablement, mais l’administration fiscale refuse qu’elles diminuent le bénéfice imposable. Il faut les « rajouter » au résultat comptable. Exemples fréquents :

- La part somptuaire des loyers de voitures de tourisme dépassant certains plafonds de CO2.

- Les amendes et pénalités versées à des organismes publics.

- Certaines provisions non justifiées par un risque précis.

Les déductions fiscales

À l’inverse, certains produits comptabilisés ne sont pas imposables ou bénéficient d’un régime de faveur. On les soustrait du résultat comptable pour obtenir la base imposable. C’est le cas des dividendes perçus dans le cadre du régime mère-fille ou de certains crédits d’impôt.

Le calcul du résultat agit comme un prisme : il sépare ce qui relève de la performance opérationnelle de ce qui découle de votre structure de financement ou d’événements imprévus. En isolant ces flux, vous gagnez une visibilité sur les zones d’ombre de votre rentabilité, là où des coûts cachés pourraient s’accumuler sans que la trésorerie immédiate n’en donne l’alerte. Cette clarté permet de ne pas se laisser aveugler par un solde bancaire positif qui masquerait une dégradation structurelle de la marge.

Exemple concret de calcul du résultat

Prenons l’exemple d’une société de conseil sur un exercice :

- Chiffre d’affaires : 150 000 €

- Achats de fournitures et sous-traitance : 40 000 €

- Salaires et charges sociales : 60 000 €

- Loyers et frais divers : 15 000 €

- Dotations aux amortissements : 5 000 €

- Intérêts d’emprunt : 2 000 €

Calcul étape par étape :

- Total des charges d’exploitation = 40 000 + 60 000 + 15 000 + 5 000 = 120 000 €.

- Résultat d’exploitation = 150 000 – 120 000 = 30 000 €.

- Résultat courant avant impôt = 30 000 – 2 000 (charges financières) = 28 000 €.

- Impôt sur les sociétés (15 % sur 28 000 €) = 4 200 €.

- Résultat net comptable = 28 000 – 4 200 = 23 800 €.

Les erreurs fréquentes lors du calcul du résultat

Calculer son résultat ne s’improvise pas, et certaines confusions peuvent fausser l’analyse de la performance.

Confondre résultat et trésorerie

C’est l’erreur la plus classique. Le résultat comptable est basé sur la date de facturation (comptabilité d’engagement) et non sur la date de paiement. Vous pouvez avoir un bénéfice élevé mais ne plus avoir d’argent en banque si vos clients n’ont pas encore payé. Le résultat inclut aussi des charges « non décaissables » comme les amortissements, qui constatent l’usure du matériel sans sortie d’argent réelle.

Oublier la régularisation des stocks

Pour calculer un résultat juste, il faut respecter le principe d’indépendance des exercices. Si vous avez acheté 10 000 € de marchandises mais que vous n’en avez vendu que la moitié, seule la moitié (5 000 €) doit apparaître en charge de l’exercice. L’autre moitié doit être « stockée » au bilan. Une mauvaise évaluation des stocks à la clôture fausse immédiatement le bénéfice.

Négliger les charges à payer et produits à recevoir

En fin d’année, certaines factures n’ont pas encore été reçues (EDF, honoraires, téléphone) pour des services consommés. Ces « charges à payer » doivent être estimées et intégrées au calcul pour refléter la réalité de l’exercice. À l’inverse, des « produits constatés d’avance » (factures émises pour un service rendu l’année suivante) doivent être exclus du résultat actuel.

En maîtrisant ces nuances et en appliquant rigoureusement les méthodes de calcul, le résultat comptable devient un véritable tableau de bord. Il permet de valider la viabilité de votre modèle économique et de préparer sereinement les étapes fiscales et juridiques de la vie de votre entreprise.

- Comment se calcule le salaire d’un CPE contractuel, entre indice, primes et réévaluation ? - 23 juillet 2026

- Changement des horaires de travail : 7 jours ouvrés et les cas où le salarié peut refuser - 23 juillet 2026

- Contract manager : sécuriser contrats, projets et marges sans ralentir l’exécution - 22 juillet 2026