Compte 648 : sécurisez vos charges de personnel atypiques pour éviter les redressements

Dans la rigueur de la comptabilité française, le compte 648 occupe une place spécifique. Souvent perçu comme un simple « fourre-tout » par les entrepreneurs, il est une catégorie précise du Plan Comptable Général (PCG) dédiée aux autres charges de personnel. Une utilisation rigoureuse est nécessaire : une mauvaise affectation fausse la lecture de vos bilans et attire l’attention de l’administration fiscale ou de l’URSSAF lors d’un contrôle.

Qu’est-ce que le compte 648 et quand l’utiliser ?

Le compte 648 appartient à la classe 6, celle des charges. Il se situe au sein du poste 64, qui regroupe les frais liés aux salariés et aux dirigeants. Alors que le compte 641 enregistre les rémunérations classiques et le 645 les cotisations sociales, le 648 intervient pour les dépenses qui ne trouvent pas leur place ailleurs.

Une définition par défaut mais encadrée

Le compte 648 enregistre des charges liées au personnel qui ne constituent ni une rémunération directe pour un travail fourni, ni une cotisation sociale obligatoire. Il s’agit souvent de flux financiers ponctuels ou liés à des situations spécifiques de la vie de l’entreprise. Ce n’est pas un compte de confort pour masquer des dépenses floues, mais un outil de précision pour isoler des coûts atypiques.

Les principaux cas d’usage

Les gratifications exceptionnelles, comme les primes versées pour une médaille du travail ou un anniversaire d’entreprise, transitent par ce compte. Il en va de même pour certaines indemnités de rupture versées au-delà des obligations légales ou conventionnelles. Le compte 648 accueille également les aides aux salariés, telles que la prise en charge de frais de déménagement suite à une mutation imposée, les aides aux études pour les enfants du personnel ou les secours exceptionnels. Enfin, il regroupe certains avantages en nature non récurrents qui sortent du cadre habituel de la fiche de paie.

La distinction entre le compte 648 et les autres comptes de la classe 64

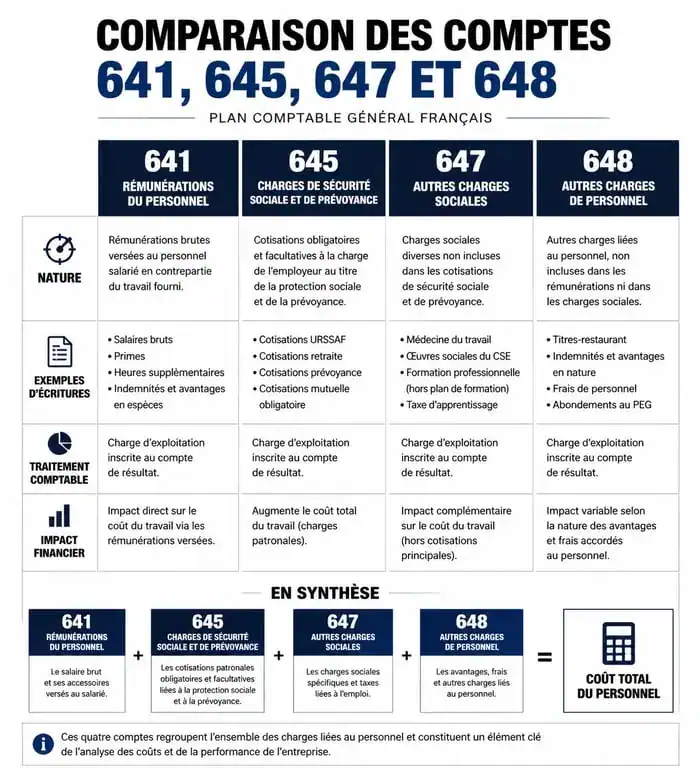

Pour un chef d’entreprise, la confusion représente un risque majeur. Utiliser le compte 648 à la place du 641 modifie l’assiette des cotisations sociales sans précaution. Voici comment situer le 648 dans son écosystème immédiat.

| Compte | Libellé officiel | Type de dépenses concernées |

|---|---|---|

| 641 | Rémunérations du personnel | Salaires de base, primes de rendement, congés payés. |

| 645 | Charges de sécurité sociale et de prévoyance | Cotisations URSSAF, retraites, mutuelles. |

| 647 | Autres charges sociales | Médecine du travail, œuvres sociales, versements au CSE. |

| 648 | Autres charges de personnel | Gratifications, indemnités exceptionnelles, aides directes. |

L’importance de la nomenclature interne

Le PCG ne détaille pas officiellement de sous-comptes pour le 648, mais il est recommandé de créer une arborescence personnalisée dans votre logiciel comptable. Utiliser par exemple le 6481 pour les gratifications et le 6488 pour les autres frais divers permet de gagner du temps lors de la clôture annuelle. Cette granularité offre une visibilité immédiate sur le poids des extras par rapport à la masse salariale fixe.

La comptabilité est une toile où chaque fil représente une transaction. Si vous tirez sur le fil des charges diverses sans discernement, vous déformez la structure de votre compte de résultat. Le compte 648 agit comme un nœud de raccordement : il lie des événements humains singuliers à la réalité financière sans emmêler les lignes de production courantes. En isolant ces dépenses, vous offrez une lecture fine aux partenaires financiers qui identifient des décisions managériales ou sociales ponctuelles plutôt qu’une masse salariale gonflée.

Enregistrement comptable et impact sur la trésorerie

L’écriture comptable du compte 648 suit la logique classique des charges. On débite le compte 648 pour constater la charge, et on crédite en contrepartie un compte de tiers ou de trésorerie.

Exemple d’écriture pour une gratification exceptionnelle

Une entreprise verse une gratification de 500 € à un salarié pour un événement familial, non soumis à cotisations selon les plafonds en vigueur. L’écriture est la suivante : débit du compte 648 (Autres charges de personnel) pour 500 € et crédit du compte 421 (Personnel – Rémunérations dues) pour 500 €. Lors du paiement effectif par virement, on solde le compte 421 par le débit, avec pour contrepartie le crédit du compte 512 (Banque).

Le point de vigilance sur les cotisations sociales

Enregistrer une somme en 648 ne l’exonère pas automatiquement de charges sociales. Si l’URSSAF considère la somme versée comme un complément de salaire déguisé, elle doit être réintégrée dans l’assiette de calcul. Il est impératif de valider le traitement social de chaque montant avant de valider l’écriture en 648.

Sécuriser la déductibilité fiscale et les contrôles

Pour que les sommes enregistrées au compte 648 soient déductibles du résultat imposable, elles doivent répondre aux règles générales des charges : être engagées dans l’intérêt direct de l’exploitation, correspondre à une charge effective et être appuyées par des justificatifs probants.

La quête du justificatif parfait

Le compte 648 traite de l’exceptionnel, les justificatifs sont donc moins standardisés qu’un bulletin de paie. Pour chaque écriture, vous devez conserver une décision unilatérale de l’employeur ou un accord d’entreprise précisant l’objet de la dépense, le reçu signé par le salarié ou la preuve de virement, et les factures de tiers si l’entreprise règle directement une prestation pour un salarié.

Anticiper le contrôle URSSAF

Lors d’un contrôle, l’inspecteur examine prioritairement les comptes de la classe 64. Le compte 648 est systématiquement audité car il peut abriter des avantages en nature non déclarés. Si vous y avez logé des remboursements de frais soumis à cotisations, le redressement est inévitable. La règle est la transparence : chaque euro en 648 doit être expliqué par un contexte factuel indépendant de la performance de travail habituelle du salarié.

Le compte 648 est un outil chirurgical. Utilisé avec rigueur, il clarifie votre gestion et protège votre structure. Une revue régulière de ce compte avec votre expert-comptable avant la clôture est la meilleure stratégie pour transformer cette obligation comptable en un véritable indicateur de pilotage social.

- Heures supplémentaires à 35 h : calcul, 25 %, 50 % et repos compensateur - 14 juillet 2026

- Licenciement pendant une longue maladie : les cas autorisés, les protections et les indemnités - 13 juillet 2026

- Syndicat en entreprise : 2 adhérents minimum, 7 critères de représentativité et droits à connaître - 13 juillet 2026