Compte 6211 : Maîtriser la comptabilisation de l’intérim et sécuriser vos écritures

Le recours au travail temporaire est un levier de flexibilité pour les entreprises face à un surcroît d’activité ou au remplacement d’un salarié. Contrairement au personnel interne, l’intérimaire n’est pas lié à l’entreprise par un contrat de travail, mais par une relation tripartite. Cette distinction juridique impacte directement la gestion financière : les frais engagés ne figurent pas dans les charges de personnel classiques (compte 64), mais dans les charges externes. Maîtriser le compte comptable interim est indispensable pour garantir la conformité de vos états financiers et assurer une lecture précise de vos coûts d’exploitation.

Le compte 6211 : le pivot de la comptabilisation de l’intérim

Dans le Plan Comptable Général (PCG), les dépenses liées au personnel intérimaire ne sont pas des salaires, car l’employeur juridique reste l’entreprise de travail temporaire (ETT). Ces frais sont enregistrés dans le compte 6211 « Personnel intérimaire », qui appartient à la catégorie des « Services extérieurs » (sous-compte du 621 « Personnel extérieur à l’entreprise »).

Pourquoi utiliser le compte 6211 plutôt que le 641 ?

Il est fréquent de vouloir imputer les factures d’intérim dans les comptes de charges de personnel (classe 64). C’est une erreur technique. Le compte 641 est réservé aux rémunérations du personnel sous contrat direct avec l’entité (CDI, CDD, apprentis). Utiliser le compte 6211 permet de distinguer clairement la main-d’œuvre externalisée de la masse salariale fixe. Cette séparation est nécessaire pour l’analyse de la valeur ajoutée et pour le calcul de ratios financiers utilisés par les banques.

La distinction avec les autres sous-comptes du 621

Le compte 621 se subdivise pour gagner en précision analytique. Le 6211 concerne le personnel intérimaire issu d’agences de travail temporaire, tandis que le 6214 est dédié au personnel détaché ou prêté par une autre entreprise hors agence. Il ne faut pas confondre ces écritures avec le compte 611 « Sous-traitance générale ». La sous-traitance concerne la réalisation d’une tâche précise ou d’un ouvrage, alors que l’intérim porte sur la mise à disposition d’une personne physique travaillant sous la direction de l’entreprise utilisatrice.

Schéma d’écriture : enregistrer une facture d’intérim étape par étape

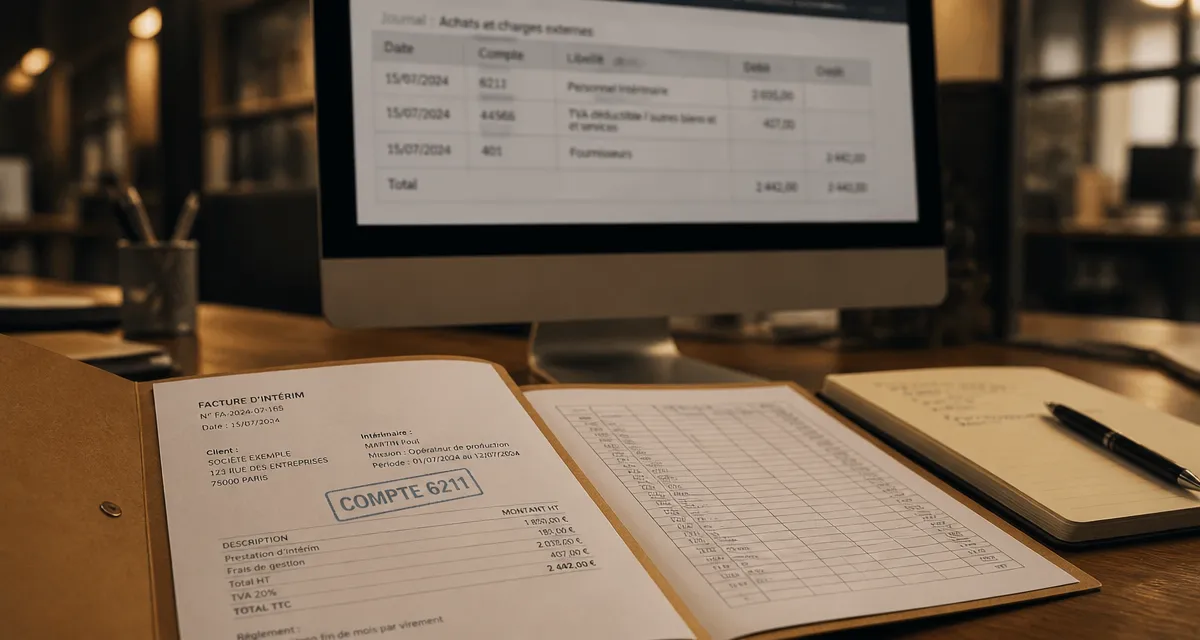

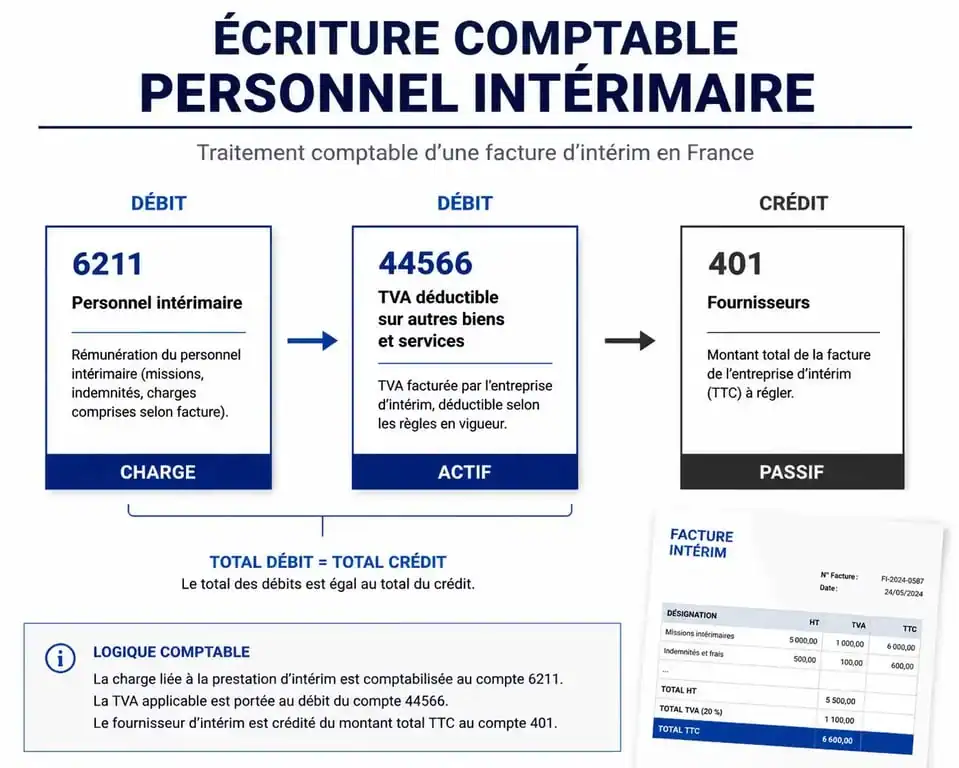

La comptabilisation d’une prestation d’intérim intervient à la réception de la facture mensuelle ou hebdomadaire envoyée par l’agence. L’écriture doit refléter le montant hors taxes (HT), la TVA déductible et la dette envers le fournisseur.

L’écriture comptable standard

Pour enregistrer une facture d’intérim, on procède de la manière suivante dans le journal des achats :

| Numéro de compte | Libellé du compte | Débit (€) | Crédit (€) |

|---|---|---|---|

| 6211 | Personnel intérimaire (Montant HT) | 1 000,00 | |

| 44566 | TVA sur autres biens et services | 200,00 | |

| 401XXX | Fournisseur (Agence d’intérim – TTC) | 1 200,00 |

Lors du règlement de la facture, l’écriture de paiement est enregistrée dans le journal de banque par le débit du compte 401 (Fournisseur) et le crédit du compte 512 (Banque).

Le traitement des charges à payer (CAP) en fin d’exercice

Si la mission d’intérim s’est déroulée sur le dernier mois de l’exercice mais que la facture arrive après la clôture, il faut constater une charge à payer pour respecter le principe d’indépendance des exercices. On débite alors le compte 6211 par le crédit du compte 4081 « Fournisseurs – Factures non parvenues ».

L’angle stratégique : la clé d’une ventilation analytique réussie

L’utilisation du compte 6211 offre une opportunité de pilotage. Une entreprise qui utilise massivement l’intérim devrait envisager une ventilation par service ou par projet. En comptabilité analytique, l’identification précise de ces coûts permet de déterminer si le recours au travail temporaire provient d’une croissance de l’activité ou d’une mauvaise gestion du turnover interne. En isolant ces flux, vous comparez le coût réel d’un intérimaire, incluant les frais de gestion de l’agence, par rapport au coût complet d’un salarié interne, intégrant les charges sociales et les frais de recrutement.

Implications fiscales et justificatifs obligatoires

Les frais d’intérim sont déductibles du résultat imposable de l’entreprise, à condition qu’ils soient engagés dans l’intérêt direct de l’exploitation et appuyés par des pièces justificatives.

Les documents à conserver impérativement

En cas de contrôle fiscal ou de l’URSSAF, l’administration vérifie la réalité de la prestation. Vous devez présenter le contrat de mise à disposition signé entre l’entreprise et l’agence, les relevés d’heures attestant du temps réellement effectué, et la facture détaillée mentionnant le taux horaire, les coefficients de facturation et la TVA.

TVA et déductibilité

La TVA sur les factures d’intérim est déductible au titre de la « TVA sur autres biens et services » (compte 44566). Vérifiez que l’agence d’intérim est en règle vis-à-vis de ses obligations sociales. Pour les contrats dépassant 5 000 € HT, l’entreprise utilisatrice doit demander une attestation de vigilance à l’agence tous les six mois, sous peine d’être tenue solidairement responsable du paiement des cotisations sociales.

Erreurs fréquentes lors de la saisie comptable de l’intérim

Même pour un comptable expérimenté, certaines subtilités peuvent induire en erreur lors de la manipulation du compte 6211.

La confusion avec les honoraires (6226) est courante. Certains services de recrutement facturent des frais de recherche de candidats. Si vous recrutez un salarié en CDI via un cabinet, ces frais vont en compte 6226 « Honoraires ». À l’inverse, si le candidat est mis à disposition comme intérimaire, le compte 6211 prime. La nature du contrat détermine le choix du compte.

Il ne faut pas oublier les frais de déplacement et accessoires. Les factures d’intérim incluent parfois des refacturations de frais de transport ou de paniers repas. Ces accessoires suivent le sort de la prestation principale et doivent être enregistrés globalement dans le compte 6211, car ils font partie intégrante du coût du service de mise à disposition.

Enfin, le lettrage des comptes fournisseurs est essentiel. Les agences d’intérim émettent souvent un grand volume de factures de faibles montants. Un suivi rigoureux et un lettrage régulier du compte 401 sont indispensables pour éviter les doubles paiements ou les litiges sur des relevés d’heures. Une bonne pratique consiste à créer des comptes auxiliaires pour chaque agence d’intérim afin d’isoler les dettes et de faciliter les rapprochements mensuels.

- Payroll software, payroll application ou payroll processing software : quel terme anglais choisir ? - 10 août 2026

- Formation ressources humaines à Toulon : bac+2 à bac+6, alternance, CPF et débouchés - 10 août 2026

- Agent de recouvrement Urssaf : un métier de cotisations, de conseil et de rigueur - 9 août 2026