Réduction Fillon 2025 : les nouveaux coefficients et l’impact de la prime de partage de la valeur

La réduction générale des cotisations patronales, dite réduction Fillon, évolue en 2025. Ce dispositif, qui allège le coût du travail pour les salaires inférieurs à 1,6 SMIC, ne suit plus seulement la progression du salaire minimum. Avec l’intégration de la Prime de Partage de la Valeur (PPV) dans l’assiette de calcul et l’ajustement des taux de cotisations au 1er mai, les gestionnaires de paie doivent mettre à jour leurs paramètres pour éviter des régularisations annuelles complexes.

Changements réglementaires : ce qui transforme la réduction Fillon en 2025

L’année 2025 marque une rupture dans la stabilité du dispositif. Deux évolutions législatives modifient le calcul et l’application de l’exonération sur le bulletin de paie.

L’intégration de la Prime de Partage de la Valeur (PPV)

Auparavant, la PPV était exclue du calcul des allègements de charges. Depuis le 1er janvier 2025, le montant de la prime versée au salarié s’ajoute à la rémunération annuelle brute, qui sert de dénominateur à la formule de calcul. En pratique, le versement d’une PPV augmente le salaire brut pris en compte, ce qui réduit le coefficient de la réduction Fillon. Le coût réel d’une prime est donc supérieur à son montant nominal, car elle entraîne une perte partielle d’exonérations sur le salaire de base.

La révision des taux au 1er mai 2025

La Loi de Financement de la Sécurité Sociale impose une gestion en deux temps pour 2025. Les taux de cotisations d’assurance chômage et d’accidents du travail changent au 1er mai. Ce basculement impacte directement la valeur « T », le coefficient maximal de la réduction. Il est nécessaire de distinguer la période de janvier à avril de celle de mai à décembre pour assurer la conformité des déclarations sociales nominatives (DSN).

Calcul de la réduction Fillon 2025 : formules et coefficients

La réduction Fillon suit une logique de dégressivité : l’allègement diminue à mesure que le salaire se rapproche de 1,6 SMIC, seuil au-delà duquel il s’annule.

La formule reste : Réduction = Rémunération brute annuelle x Coefficient.

Le coefficient se calcule ainsi : (T / 0,6) x [ (1,6 x SMIC annuel / Rémunération annuelle brute) – 1 ].

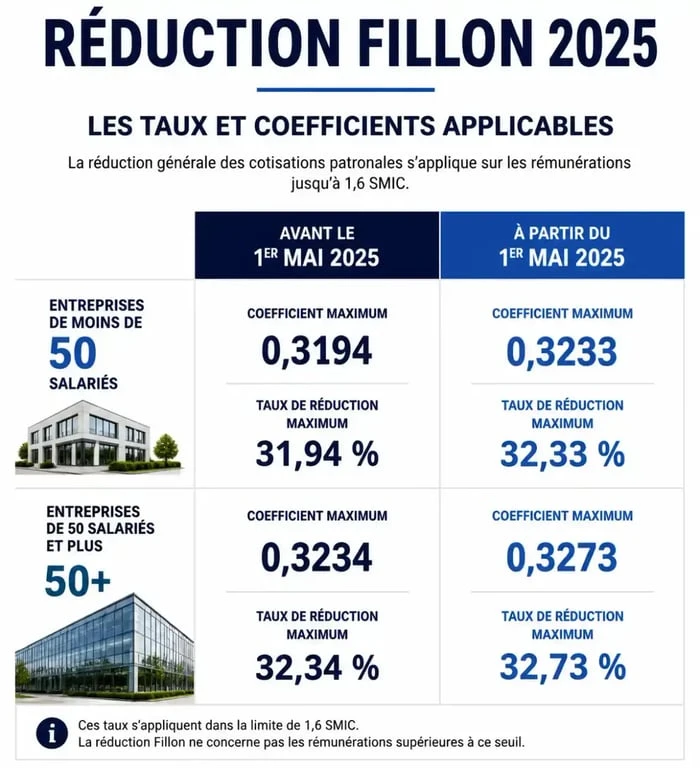

Valeurs du paramètre T par taille d’entreprise

Le paramètre T correspond à la somme des cotisations patronales exonérées au niveau du SMIC. Voici les valeurs applicables pour 2025, intégrant la modification des taux au 1er mai :

| Période 2025 | Entreprises < 50 salariés | Entreprises ≥ 50 salariés |

|---|---|---|

| Du 1er janvier au 30 avril | 0,3194 | 0,3234 |

| Du 1er mai au 31 décembre | 0,3193 | 0,3233 |

Même une variation de 0,0001 point génère des écarts sur une masse salariale importante. La valeur du SMIC utilisée doit être proratisée en cas de temps partiel ou d’absence non rémunérée, en se basant sur la valeur horaire en vigueur.

Sensibilité du coût du travail aux éléments variables

La structure salariale doit être analysée sous l’angle de la sensibilité aux éléments variables. Chaque euro de prime versé, qu’il s’agisse de la PPV ou d’un bonus de performance, possède un coût marginal spécifique. En 2025, l’effet de seuil est amplifié. Un bonus qui porte un salarié de 1,5 à 1,6 SMIC ne coûte pas seulement le montant de la prime, mais aussi la réduction Fillon perdue sur l’année. Les directions financières doivent désormais raisonner en coût total chargé après lissage de la réduction générale.

Méthodes de régularisation : annuelle ou progressive

La réduction Fillon se calcule sur une base annuelle, mais s’applique chaque mois en DSN. Ce décalage nécessite une régularisation pour ajuster les montants aux réalités de la rémunération totale en fin d’exercice.

La régularisation progressive

Cette méthode consiste à recalculer chaque mois la réduction en fonction de la rémunération cumulée depuis le début de l’année. C’est la solution la plus fiable pour éviter un choc de trésorerie en fin d’année. Elle permet d’absorber les variations liées aux heures supplémentaires ou aux primes exceptionnelles au fil des mois.

La régularisation annuelle

Certaines entreprises appliquent un coefficient fixe chaque mois sur le salaire contractuel, puis effectuent un ajustement global sur le dernier bulletin de paie. Attention : avec l’intégration de la PPV en 2025, une prime versée en cours d’année peut rendre caducs les calculs effectués précédemment. Une vérification trimestrielle est recommandée pour anticiper les écarts de cotisations.

Points de vigilance pour 2025

Le dispositif comporte des spécificités qui nécessitent une attention particulière pour éviter les redressements URSSAF.

Les contrats d’apprentissage : Le seuil d’exonération pour les apprentis est revu à la baisse. Dès mars 2025, l’exonération spécifique est limitée à 50 % du SMIC. Au-delà, la réduction Fillon de droit commun s’applique, ce qui impose un paramétrage précis des logiciels de paie.

Les heures supplémentaires : Elles sont incluses dans la rémunération brute, mais ouvrent également droit à une réduction de cotisations salariales. Le cumul entre réduction Fillon et déduction forfaitaire patronale pour heures supplémentaires reste possible, dans la limite des cotisations patronales dues.

Le FNAL et le versement mobilité : Les entreprises franchissant le seuil de 50 salariés voient leur coefficient T augmenter. Le lissage sur 5 ans en cas de franchissement de seuil reste applicable en 2025, ce qui tempère l’impact immédiat sur la réduction Fillon.

Vers une refonte globale des allègements en 2026

Le cadre de la réduction Fillon en 2025 est une étape de transition. Le gouvernement prévoit de simplifier et de fusionner les différents dispositifs d’allègements, incluant la réduction Fillon et les taux réduits de cotisation maladie et famille, à l’horizon 2026. L’objectif est de limiter les effets de seuil autour du SMIC, tout en ajustant le coût du travail sur les salaires médians. La gestion de 2025 constitue donc un exercice de rigueur technique indispensable avant une mutation structurelle plus vaste du système social.

- Payroll software, payroll application ou payroll processing software : quel terme anglais choisir ? - 10 août 2026

- Formation ressources humaines à Toulon : bac+2 à bac+6, alternance, CPF et débouchés - 10 août 2026

- Agent de recouvrement Urssaf : un métier de cotisations, de conseil et de rigueur - 9 août 2026

Articles qui pourraient vous intéresser :

Fuite sous bac à douche assurance : vos droits et démarches expliqués

Fuite sous bac à douche assurance : vos droits et démarches expliqués

Grille salaire métallurgie 2025 : les salaires minima de 21 700 € à 68 000 € décryptés

Grille salaire métallurgie 2025 : les salaires minima de 21 700 € à 68 000 € décryptés

Les cotisations de prévoyance sont -elles obligatoires pour les apprentis ?

Les cotisations de prévoyance sont -elles obligatoires pour les apprentis ?

Vêtements de travail : 6022 ou 606 ? Maîtrisez la comptabilisation et la déductibilité fiscale

Vêtements de travail : 6022 ou 606 ? Maîtrisez la comptabilisation et la déductibilité fiscale