Calcul de la base CSG : 3 règles pour maîtriser l’abattement de 1,75 % et éviter les erreurs

Maîtriser le calcul de la base de la Contribution Sociale Généralisée (CSG) est indispensable pour tout gestionnaire de paie ou salarié souhaitant vérifier la conformité de ses prélèvements. Contrairement à une idée reçue, l’assiette de la CSG et de la CRDS ne correspond pas strictement au salaire brut. Elle repose sur une mécanique spécifique qui intègre un abattement forfaitaire, la réintégration de cotisations patronales et un plafonnement précis. Ce guide détaille les étapes techniques pour reconstituer cette assiette sociale.

La structure de l’assiette CSG : entre brut et réintégrations

La base de calcul de la CSG et de la CRDS est une assiette élargie. Elle englobe la majeure partie des revenus d’activité, mais inclut également des éléments versés par l’employeur pour le compte du salarié, qui ne transitent pas par le net à payer immédiat.

Le salaire brut comme point de départ

Le calcul débute par le salaire brut total. Celui-ci comprend le salaire de base, les primes (ancienneté, 13ème mois, objectifs), les indemnités de congés payés et les avantages en nature comme les véhicules de fonction ou les repas. Cette somme constitue le socle sur lequel s’applique l’abattement avant l’ajout des charges complémentaires.

L’inclusion des contributions patronales de prévoyance et mutuelle

Les erreurs de calcul manuel surviennent souvent à cette étape. La base CSG doit impérativement intégrer la part patronale finançant les régimes de prévoyance complémentaire et de frais de santé. Bien que financées par l’entreprise, ces sommes sont considérées comme un complément de revenu soumis aux contributions sociales. À l’inverse, les cotisations patronales de retraite complémentaire restent exclues de cette base.

La règle de l’abattement de 1,75 % pour frais professionnels

Pour compenser les frais liés à l’exercice de l’activité, le législateur prévoit un abattement forfaitaire. Cette réduction de l’assiette n’est pas automatique sur tous les éléments du salaire et subit un plafonnement strict.

Le calcul de la base CSG applique un abattement de 1,75 % sur le salaire brut et les primes. La taxe est donc prélevée sur 98,25 % de ces revenus. Cette mesure permet de couvrir une partie des dépenses courantes liées au travail, comme le transport ou les repas. Toutefois, cet abattement ne s’applique pas à la part patronale de mutuelle et de prévoyance, qui est réintégrée à 100 % dans la base de calcul.

Le plafonnement de l’abattement

L’abattement de 1,75 % est limité : il ne peut porter que sur une assiette plafonnée à quatre fois le Plafond Annuel de la Sécurité Sociale (PASS). Au-delà de ce seuil, la CSG est calculée sur 100 % du revenu. Si ce plafond est rarement atteint par la majorité des salariés, il constitue un point de vigilance pour les cadres dirigeants ou les hauts revenus.

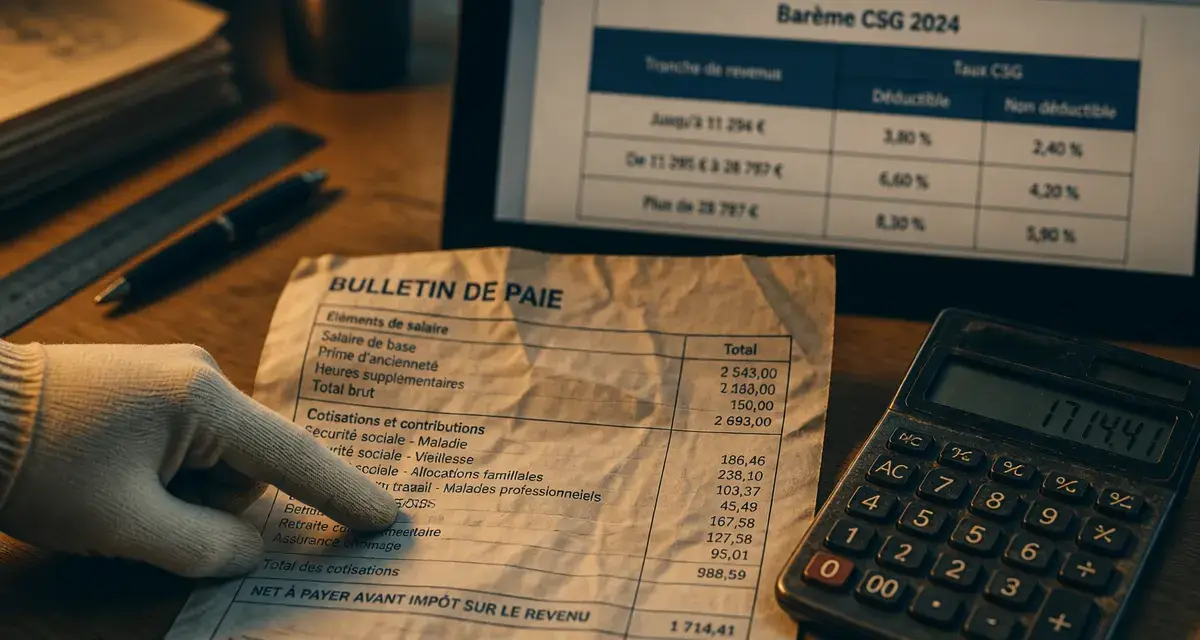

Taux applicables et déductibilité fiscale

Une fois la base déterminée, les taux en vigueur s’appliquent. La CSG est scindée en deux parts sur le bulletin de salaire : une part déductible de l’impôt sur le revenu et une part non déductible.

| Type de contribution | Taux applicable | Impact fiscal |

|---|---|---|

| CSG Déductible | 6,80 % | Déduite du revenu imposable |

| CSG Non Déductible | 2,40 % | Ajoutée au revenu imposable |

| CRDS | 0,50 % | Ajoutée au revenu imposable |

Le total des prélèvements CSG et CRDS représente 9,70 % de la base calculée. La part déductible (6,80 %) diminue le montant du salaire net imposable, ce qui réduit mécaniquement l’impôt sur le revenu final du salarié.

Cas particuliers : heures supplémentaires et régularisation

Certaines situations modifient la routine du calcul et exigent une vigilance accrue lors de l’édition du bulletin de paie.

Le traitement spécifique des heures supplémentaires

Les heures supplémentaires et complémentaires bénéficient d’une réduction de cotisations salariales, mais restent soumises à la CSG et à la CRDS. La CSG due sur ces heures est intégralement non déductible de l’impôt sur le revenu. Le gain de pouvoir d’achat lié à l’exonération de cotisations est ainsi légèrement tempéré par une hausse du net imposable.

La régularisation progressive

Le calcul de la base CSG, notamment pour l’application du plafond des 4 PASS, s’effectue de manière cumulative sur l’année civile. En cas de versement d’une prime exceptionnelle faisant dépasser le plafond mensuel, le logiciel de paie doit opérer une régularisation les mois suivants pour garantir que l’abattement de 1,75 % est appliqué avec justesse sur la période annuelle.

Méthodologie pour vérifier son propre calcul

Pour vérifier la base CSG figurant sur votre bulletin, suivez cette formule :

Prenez votre salaire brut total, primes et avantages inclus. Appliquez le coefficient de 0,9825 pour retirer les 1,75 %. Ajoutez ensuite le montant des cotisations patronales de mutuelle et de prévoyance. Le résultat obtenu doit correspondre à la base affichée sur les lignes CSG/CRDS.

En cas de décalage, vérifiez si vous n’avez pas dépassé le plafond de la Sécurité Sociale ou si des indemnités spécifiques, comme les indemnités de rupture, ne viennent pas modifier l’assiette. Ces dernières obéissent à des règles d’assujettissement complexes selon leur exonération ou non de cotisations sociales.

- Agent de recouvrement Urssaf : un métier de cotisations, de conseil et de rigueur - 9 août 2026

- Retraite progressive et carrière longue : pourquoi le cumul bloque et comment les enchaîner - 9 août 2026

- Logiciel de gestion formation à Reims : sessions, vacataires, Qualiopi et tableaux de bord - 8 août 2026