Comptabilisation des assurances : maîtrisez les écritures du compte 616 et le nouveau réflexe 7587 pour 2025

La gestion d’une entreprise impose la souscription à diverses polices d’assurance : responsabilité civile professionnelle, protection des locaux, flotte automobile ou assurance homme-clé. Bien que ces dépenses soient courantes, leur traduction en écritures comptables soulève des questions techniques, notamment sur le choix des subdivisions de comptes et le traitement des indemnités. Avec les récentes évolutions du Plan Comptable Général (PCG), il est nécessaire pour les comptables et chefs d’entreprise de distinguer précisément les charges d’exploitation des produits d’indemnisation.

Quels comptes utiliser pour enregistrer une prime d’assurance ?

Dans le Plan Comptable Général, les primes d’assurance sont classées parmi les services extérieurs. Le compte de référence est le compte 616 « Primes d’assurance ». Pour une lecture claire du compte de résultat et une analyse précise des coûts, il est recommandé d’utiliser des subdivisions spécifiques selon la nature du risque couvert.

Les subdivisions du compte 616

L’utilisation de sous-comptes permet de ventiler les charges par poste de dépense. Les principales catégories rencontrées en entreprise sont :

6161 – Multirisques : Utilisé pour les contrats couvrant globalement les locaux, les stocks et les équipements contre l’incendie, le vol ou le dégât des eaux.

6162 – Assurance-construction : Concerne les entreprises du bâtiment, notamment pour l’assurance décennale ou dommage-ouvrage.

6163 – Assurance-transport : Dédié aux contrats couvrant les marchandises transportées, pour le compte de l’entreprise ou de ses clients.

6164 – Risques d’exploitation : Couvre la responsabilité civile professionnelle (RC Pro) liée à l’activité courante.

6165 – Insolvabilité clients : Pour les primes versées à des organismes comme la Coface dans le cadre d’une assurance-crédit.

Certaines assurances spécifiques, comme l’assurance homme-clé ou les contrats de retraite complémentaire, suivent des logiques différentes selon qu’elles sont traitées comme une charge de personnel ou un placement financier.

La méthode pour comptabiliser une prime d’assurance

L’enregistrement comptable s’effectue à la réception de l’avis d’échéance ou de la quittance. Contrairement à une facture de marchandises, la quittance d’assurance ne mentionne généralement pas de TVA déductible, car les assurances sont soumises à la taxe spéciale sur les conventions d’assurance (TSCA), qui n’est pas récupérable.

L’écriture comptable standard

Pour enregistrer une prime annuelle de 1 200 €, l’écriture se présente ainsi :

| Numéro de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 616x | Primes d’assurance | 1 200,00 € | |

| 401 | Fournisseurs (Assureur) | 1 200,00 € |

Lors du paiement, le compte fournisseur est soldé par le crédit du compte de banque (512). Il est nécessaire de vérifier la période de couverture. Si la prime couvre une période à cheval sur deux exercices comptables, il faut passer une charge constatée d’avance (CCA) à la clôture pour respecter le principe d’indépendance des exercices.

Le cas particulier des véhicules professionnels

L’assurance des véhicules de société s’enregistre au compte 6168 « Assurance véhicules ». Si l’entreprise gère une flotte importante, la création de sous-comptes par véhicule ou par agence facilite le suivi. Si un véhicule personnel est utilisé pour des besoins professionnels et que l’entreprise rembourse des indemnités kilométriques, l’assurance est déjà incluse dans le barème fiscal. Dans ce cas, aucune écriture au compte 616 ne doit être passée pour l’assurance personnelle.

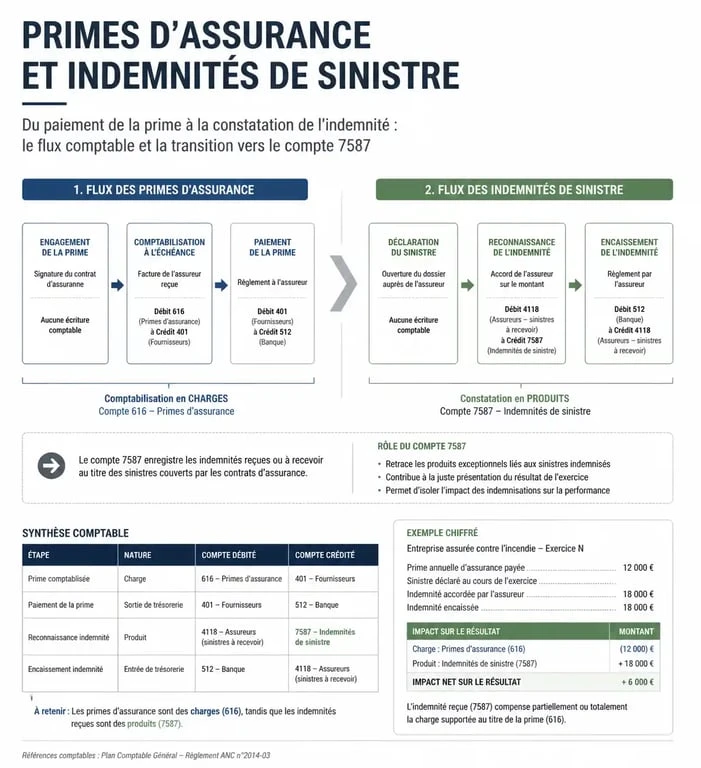

Traitement des remboursements et sinistres : le tournant de 2025

Jusqu’à récemment, la réception d’une indemnité suite à un sinistre passait souvent par le compte 791 « Transfert de charges d’exploitation » pour neutraliser l’impact de la réparation. Cette pratique évolue vers une approche plus directe.

Le traitement comptable dépend de la nature du remboursement : s’agit-il d’un trop-perçu sur une prime ou d’une indemnisation de sinistre ? Dans le premier cas, on crédite le compte 616 initialement débité. Dans le second, on applique le nouveau régime des indemnités d’assurance.

L’Autorité des Normes Comptables (ANC) impose désormais de distinguer les flux de réparation des flux d’indemnisation. L’entreprise doit refléter la réalité économique : elle subit un sinistre (charge) et perçoit une aide contractuelle (produit). Cette vision permet aux analystes financiers de mieux percevoir la vulnérabilité de l’entreprise face aux risques opérationnels.

L’arrivée du compte 7587 « Indemnités d’assurance »

Avec le règlement ANC 2022-06, les comptes de transfert de charges (791, 796, 797) sont supprimés pour les exercices ouverts à partir du 1er janvier 2025. Tout remboursement de sinistre doit désormais être enregistré dans le compte 7587 « Indemnités d’assurance ».

Cette évolution simplifie la lecture comptable :

Frais de réparation : Enregistrés dans leurs comptes de charges respectifs (615, 622…).

Indemnité d’assurance : Enregistrée au crédit du 7587.

TVA et fiscalité : les points de vigilance

Les opérations d’assurance et de réassurance sont exonérées de TVA selon l’article 261-C du Code Général des Impôts. La taxe sur les conventions d’assurance (TSCA) qui s’y substitue n’est pas récupérable.

Quand la TVA peut-elle apparaître ?

Il existe des exceptions où la TVA apparaît dans un dossier d’assurance, mais elle ne concerne jamais la prime elle-même. Si l’assureur mandate un expert et que ses honoraires sont refacturés avec TVA, celle-ci est déductible sous conditions habituelles. Lors d’un sinistre sur un véhicule de tourisme, la TVA sur les réparations n’est pas récupérable par l’entreprise, même si l’assureur prend en charge le montant hors taxes.

Impact sur le résultat fiscal

Les primes enregistrées au compte 616 sont déductibles du résultat fiscal si elles sont exposées dans l’intérêt direct de l’exploitation et correspondent à un risque effectif. Les contrats d’assurance-vie au profit de l’entreprise (assurance homme-clé) ont un régime fiscal spécifique : les primes peuvent être déductibles, mais l’indemnité perçue en cas de sinistre sera imposable.

Synthèse des bonnes pratiques comptables

Pour maintenir une comptabilité conforme aux exigences fiscales, voici les réflexes à adopter :

| Situation | Compte à débiter | Compte à créditer | Vigilance |

|---|---|---|---|

| Paiement prime annuelle | 616 (Subdivision) | 401 ou 512 | Vérifier le prorata (CCA) |

| Remboursement trop-perçu | 401 ou 512 | 616 (Initial) | Montant exact |

| Indemnité sinistre (Post-2025) | 512 | 7587 | Norme obligatoire |

Si le compte 616 reste le socle de la comptabilisation des assurances, la précision des subdivisions et l’anticipation des nouvelles normes sur les indemnités (compte 7587) garantissent la qualité de votre tenue comptable. Une gestion rigoureuse assure la conformité fiscale et offre une vision transparente de la structure de coûts et de la résilience de l’entreprise face aux aléas.

- DCG droit social : le programme UE3, les cas pratiques et les pièges de méthode à éviter - 11 août 2026

- Payroll software, payroll application ou payroll processing software : quel terme anglais choisir ? - 10 août 2026

- Formation ressources humaines à Toulon : bac+2 à bac+6, alternance, CPF et débouchés - 10 août 2026

Articles qui pourraient vous intéresser :

Assurance moyens de paiement lcl : garanties, tarifs et limites à connaître

Assurance moyens de paiement lcl : garanties, tarifs et limites à connaître

Solde de tout compte CDI : les 3 étapes pour vérifier vos indemnités et éviter les erreurs de calcul

Solde de tout compte CDI : les 3 étapes pour vérifier vos indemnités et éviter les erreurs de calcul

Grille salaire métallurgie 2025 : les salaires minima de 21 700 € à 68 000 € décryptés

Grille salaire métallurgie 2025 : les salaires minima de 21 700 € à 68 000 € décryptés

Les cotisations de prévoyance sont -elles obligatoires pour les apprentis ?

Les cotisations de prévoyance sont -elles obligatoires pour les apprentis ?