Compte comptable électricité : 6061 ou 6022, comment choisir pour éviter les erreurs

La gestion des factures d’énergie est une tâche récurrente pour tout service comptable ou dirigeant d’entreprise. Derrière la simplicité apparente d’une quittance d’électricité se cachent des subtilités de classification qui impactent la lisibilité de vos bilans. Utiliser le bon compte comptable électricité n’est pas seulement une obligation dictée par le Plan Comptable Général (PCG) ; c’est un levier pour analyser précisément vos charges d’exploitation et optimiser votre récupération de TVA.

Le compte 6061 : le pivot de la comptabilisation de l’électricité

Dans la majorité des cas, l’électricité est considérée comme une fourniture non stockable. Contrairement aux matières premières ou aux produits finis entreposés, l’énergie est consommée au moment même où elle est livrée. Cette caractéristique physique définit son traitement comptable principal.

Pourquoi le compte 6061 est-il privilégié ?

Le Plan Comptable Général prévoit le compte 6061 « Fournitures non stockables (eau, énergie) » pour enregistrer les achats d’électricité, de gaz ou d’eau. Ce compte appartient aux charges d’exploitation. Son usage permet de distinguer immédiatement ce qui relève de la consommation de flux vitaux pour l’entreprise par rapport aux achats de petits équipements ou de fournitures de bureau.

Il est recommandé de ne pas mélanger toutes les énergies dans un seul compte global. Pour une meilleure visibilité, la création de sous-comptes est une pratique courante :

60611 pour l’électricité, 60612 pour l’eau et 60613 pour le gaz.

La distinction entre abonnement et consommation réelle

Une facture d’électricité se décompose en deux parties : une part fixe, l’abonnement, et une part variable, la consommation en kWh. En comptabilité, ces deux éléments sont enregistrés dans le même compte 6061. La gestion de la TVA diffère parfois selon ces deux composantes, ce qui nécessite une attention particulière lors de la saisie.

Maîtriser l’écriture comptable d’une facture d’électricité

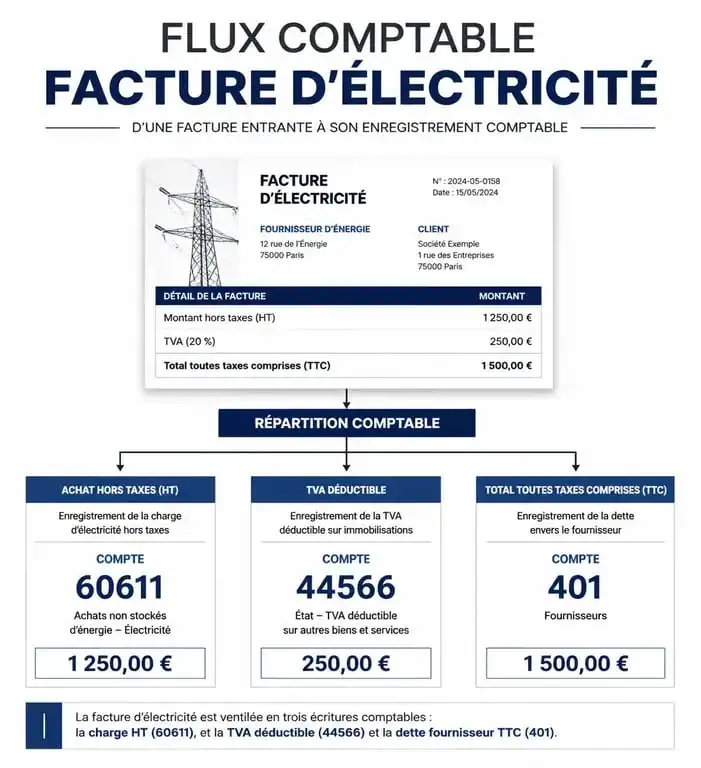

L’enregistrement d’une facture d’électricité suit le schéma classique de la comptabilité d’engagement. Il faut ventiler le montant hors taxes, les taxes spécifiques à l’énergie et la TVA déductible.

Exemple pratique d’enregistrement

Pour une facture d’un montant total de 1 200 € TTC, dont 1 000 € HT, le schéma d’écriture standard se présente ainsi :

| Numéro de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 606110 | Achats d’électricité | 1 000,00 € | |

| 445660 | TVA déductible sur biens et services | 200,00 € | |

| 401000 | Fournisseur d’énergie | 1 200,00 € |

Le traitement complexe de la TVA et des taxes locales

La fiscalité de l’électricité est particulière. Les taxes comme la CSPE (Contribution au Service Public de l’Électricité) ou la TICFE font partie intégrante du coût de l’énergie et sont incluses dans le montant débité au compte 6061. Elles ne sont pas isolées, car elles ne sont pas récupérables en tant que telles, contrairement à la TVA.

Soyez vigilant sur la TVA : l’abonnement bénéficie souvent d’un taux réduit de 5,5 %, tandis que la consommation et les taxes annexes sont soumises au taux normal de 20 %. Il est fréquent d’avoir deux lignes de TVA déductible pour une seule facture.

Cas particuliers : quand sortir du compte 6061 ?

Si le compte 6061 est la norme, certaines situations spécifiques imposent l’usage d’autres comptes pour respecter la réalité économique de l’entreprise.

Le stockage d’énergie et le compte 6022

Bien que l’électricité du réseau ne soit pas stockable, certaines entreprises utilisent des systèmes de stockage massifs ou produisent leur propre énergie. Si l’entreprise achète une ressource énergétique stockée physiquement avant consommation, comme du fioul ou du gaz en citerne, on utilise le compte 6022 « Fournitures consommables ». Pour l’électricité pure, le passage par un compte de stock est rare, sauf dans des configurations d’autoconsommation avec revente de surplus.

L’analyse des flux comme signal de performance

La variation des montants enregistrés dans le compte 6061 sert de signal pour le contrôle de gestion. Une dérive soudaine du solde, sans augmentation de la production, peut révéler une défaillance technique ou une fuite énergétique. Dans les industries, le ratio « consommation électrique / unités produites » est un indicateur de performance (KPI) scruté. La précision de l’imputation comptable transforme une obligation légale en outil de diagnostic industriel, capable d’alerter sur l’obsolescence d’un parc machine.

Électricité incluse dans les charges locatives

Si vous louez des bureaux et que l’électricité est refacturée par le propriétaire sous forme de provisions pour charges, vous n’utilisez pas le compte 6061. La dépense est enregistrée dans le compte 614 « Charges locatives et de copropriété ». C’est une erreur fréquente qui fausse l’analyse des consommations réelles.

Optimiser la clôture d’exercice : CCA et FNP

La fin de l’année comptable coïncide rarement avec la date de relevé des compteurs. Pour respecter le principe de séparation des exercices, deux ajustements sont indispensables.

Les Factures Non Parvenues (FNP)

Si vous avez consommé de l’électricité en décembre mais que la facture n’arrivera qu’en janvier, vous devez estimer le montant consommé et l’enregistrer en Factures Non Parvenues. On crédite le compte 4081 « Fournisseurs – Factures non parvenues » par le débit du compte 6061. Cela permet d’imputer la charge sur l’exercice où l’énergie a été réellement utilisée.

Les Charges Constatées d’Avance (CCA)

À l’inverse, si vous payez un abonnement trimestriel d’avance en décembre qui couvre les mois de janvier et février de l’année suivante, la part concernant l’exercice futur est neutralisée via le compte 486 « Charges constatées d’avance ». Ces écritures de régularisation sont essentielles pour présenter un résultat fiscal et comptable sincère.

La maîtrise du compte comptable électricité demande une rigueur qui dépasse la simple saisie. Entre la gestion des taux de TVA multiples, la ventilation des taxes énergétiques et les écritures de régularisation, le comptable assure la transparence financière de l’organisation. Une structure de sous-comptes bien pensée reste le meilleur moyen d’assurer un suivi analytique efficace et de répondre aux exigences de l’administration fiscale.

- Jurisprudence mutuelle obligatoire : les risques juridiques du pouvoir unilatéral de l’employeur - 25 juillet 2026

- Dette d’heures envers l’employeur : risques, obligations et méthodes de régularisation - 25 juillet 2026

- Cumul mandat social et contrat de travail : conditions, risques et sécurisation juridique - 24 juillet 2026