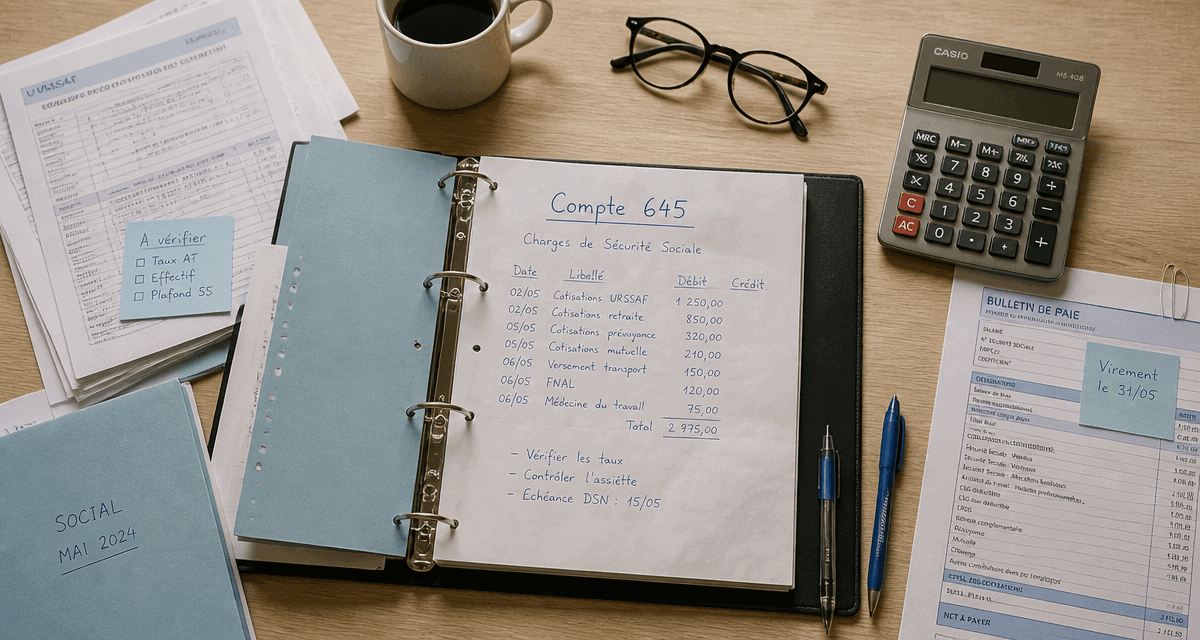

Compte 645 : 4 sous-comptes clés pour maîtriser vos charges sociales patronales

Le compte 645 occupe une place centrale dans la comptabilité de toute entreprise employant du personnel. Situé au sein de la classe 6 du Plan Comptable Général (PCG), il regroupe l’ensemble des charges sociales à la charge de l’employeur, aussi appelées cotisations patronales. Contrairement aux cotisations salariales déduites du salaire brut, les charges enregistrées dans le compte 645 représentent un coût supplémentaire direct pour l’entité, venant s’ajouter à la rémunération brute du salarié.

A ne pas manquer : on vous a préparé Modèle de saisie des charges sociales — c’est gratuit, en fin d’article.

Maîtriser le fonctionnement de ce compte permet d’assurer la conformité des états financiers et de piloter précisément la masse salariale. Une erreur d’imputation dans les sous-comptes fausse l’analyse des coûts sociaux et complique les rapprochements avec les bordereaux de cotisations envoyés par les organismes collecteurs.

Architecture et définition du compte 645 dans le Plan Comptable Général

Le compte 645 s’intitule officiellement « Charges de sécurité sociale et de prévoyance ». Il recense les dettes nées de l’activité de l’entreprise envers les organismes de protection sociale. Ces charges sont comptabilisées au moment de leur exigibilité, généralement à la fin de chaque mois, lors de l’établissement de la paie.

L’utilisation de ce compte suit une logique de séparation entre ce que l’entreprise verse au salarié (compte 641) et ce qu’elle verse aux institutions sociales pour le compte du salarié. Le compte 645 est débité par le crédit des comptes de tiers de la classe 43 (Sécurité sociale et autres organismes sociaux). Cette écriture traduit l’augmentation de la charge pour l’entreprise et la création d’une dette envers l’organisme concerné.

Le lien entre le compte 645 et le compte 641

L’analyse du compte 645 nécessite une observation conjointe du compte 641 (Rémunérations du personnel). L’assiette de calcul des cotisations patronales est, dans la majorité des cas, le salaire brut enregistré au débit du compte 641. La cohérence entre ces deux comptes est un point de contrôle lors d’un audit ou d’un contrôle fiscal. Un ratio anormal entre les charges sociales et les rémunérations brutes signale souvent une erreur de paramétrage du logiciel de paie ou une mauvaise imputation comptable.

Les sous-comptes du 645 : ventiler pour mieux piloter

Pour une gestion transparente, le PCG subdivise le compte 645 en plusieurs sous-comptes spécifiques. Cette ventilation permet d’identifier rapidement le poids de chaque type de protection sociale dans le budget de l’entreprise.

| Sous-compte | Libellé | Type de cotisations concernées |

|---|---|---|

| 6451 | Cotisations à la Sécurité sociale | Assurance maladie, vieillesse, allocations familiales, accidents du travail. |

| 6452 | Cotisations aux mutuelles | Part patronale de la complémentaire santé obligatoire. |

| 6453 | Cotisations aux caisses de retraites | Retraite complémentaire (AGIRC-ARRCO). |

| 6454 | Cotisations aux organismes de prévoyance | Garanties décès, invalidité, incapacité de travail. |

| 6458 | Cotisations aux autres organismes sociaux | Pôle emploi, FNAL, CSA, etc. |

Focus sur le compte 6451 : L’URSSAF au premier plan

Le compte 6451 est le plus volumineux en termes de flux financiers. Il centralise les cotisations versées à l’URSSAF. On y retrouve la Contribution Sociale Généralisée (CSG) et la Contribution au Remboursement de la Dette Sociale (CRDS) pour la part patronale, ainsi que les cotisations d’assurance maladie et d’accidents du travail. La précision de ce compte est nécessaire car il sert de base au calcul de nombreuses aides publiques et exonérations, comme la réduction générale des cotisations patronales.

Le compte 6458 et les taxes annexes

Le compte 6458 regroupe les cotisations qui ne rentrent pas dans les catégories précédentes, principalement les versements liés à l’assurance chômage. On y impute également la contribution au Fonds National d’Aide au Logement (FNAL) ou encore la Contribution Solidarité Autonomie (CSA). Bien que ces montants puissent paraître secondaires, leur accumulation représente un flux de trésorerie qu’il convient de suivre avec rigueur.

Mécanisme d’enregistrement comptable : de la paie au bilan

L’enregistrement des charges sociales s’effectue après la saisie du livre de paie. L’opération constate la charge patronale qui s’ajoute au salaire brut déjà comptabilisé. Le schéma classique d’écriture débite les subdivisions du compte 645 (6451, 6453, 6458…) pour le montant des parts patronales et crédite le compte 431 (Sécurité sociale) ou les autres comptes de la classe 43 correspondants (437 pour les mutuelles ou retraites).

Cette écriture respecte le principe de séparation des exercices. Même si le paiement effectif à l’URSSAF intervient le mois suivant, la charge est rattachée à la période où le travail a été fourni par le salarié.

Le compte 645 agit comme un déversoir de charges dont le débit doit être justifié par les déclarations sociales nominatives (DSN). Contrairement à une facture fournisseur, les charges sociales génèrent un flux continu. Cette régularité impose une réconciliation mensuelle systématique : tout écart entre le grand livre et le récapitulatif de la DSN doit être analysé immédiatement pour éviter des régularisations complexes en fin d’exercice, sources de pénalités de retard.

La clôture de l’exercice et les charges à payer

Lors de la clôture annuelle, le comptable vérifie que toutes les charges sociales afférentes aux salaires de l’année sont enregistrées. Si des primes sont provisionnées (comptes 6412 ou 6415), il faut provisionner les charges sociales correspondantes dans le compte 4386 (Organismes sociaux – Charges à payer), en utilisant les taux en vigueur au 31 décembre. Cela permet de refléter l’image fidèle du passif social de l’entreprise.

Les enjeux fiscaux et stratégiques liés au compte 645

Le compte 645 est un indicateur de performance fiscale. Pour la majorité des entreprises soumises à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR) dans la catégorie des BIC, les charges enregistrées au compte 645 sont déductibles du résultat imposable, à condition qu’elles soient réellement dues et correspondent à un travail effectif.

Optimisation et exonérations

L’analyse du compte 645 permet de vérifier si l’entreprise bénéficie de tous les dispositifs d’allègement disponibles. Les zones franches urbaines (ZFU) ou les dispositifs liés aux Jeunes Entreprises Innovantes (JEI) impactent directement le montant des cotisations patronales. Dans ces cas, le débit du compte 645 est mécaniquement plus faible. Un dirigeant qui constate une hausse brutale de son compte 645 sans augmentation équivalente de sa masse salariale doit investiguer une possible perte d’exonération ou une erreur de paramétrage des taux d’accidents du travail.

La gestion des dirigeants et mandataires sociaux

Une particularité concerne les dirigeants. Pour un gérant majoritaire de SARL, les cotisations sociales ne sont pas enregistrées comme pour un salarié classique. Bien que l’on puisse utiliser le compte 645 pour plus de clarté, certaines pratiques comptables préfèrent utiliser le compte 641 ou des comptes spécifiques pour distinguer la protection sociale du dirigeant de celle de ses collaborateurs. Il est nécessaire de définir une convention claire dès le début de l’activité pour éviter de mélanger des régimes sociaux aux règles de calcul et de plafonnement différentes.

Le compte 645 n’est pas qu’une simple ligne de dépense obligatoire. C’est le reflet de l’engagement social de l’entreprise et un levier de gestion financière. Une structuration fine de ses sous-comptes et une veille constante sur les évolutions des taux de cotisations garantissent une comptabilité saine et une meilleure anticipation des besoins en fonds de roulement liés aux échéances sociales.

- Heures supplémentaires à 35 h : calcul, 25 %, 50 % et repos compensateur - 14 juillet 2026

- Licenciement pendant une longue maladie : les cas autorisés, les protections et les indemnités - 13 juillet 2026

- Syndicat en entreprise : 2 adhérents minimum, 7 critères de représentativité et droits à connaître - 13 juillet 2026