Répartir son salaire : la méthode 50/30/20 pour sécuriser son budget mensuel

Découvrez comment gérer votre budget mensuel efficacement grâce à la méthode 50/30/20 et l’utilisation d’un tableau de répartition PDF pour une meilleure maîtrise de vos finances. Apprendre comment répartir son salaire du mois pdf en main est une étape clé pour optimiser sa Finance personnelle.

Gérer son argent demande plus qu’une simple consultation de son solde bancaire. Dès la réception du virement mensuel, une organisation rigoureuse permet d’éviter les dépenses impulsives et de réduire le stress financier. Apprendre à ventiler ses revenus dès le premier jour du mois transforme une intention floue en une stratégie concrète. L’utilisation d’un support structuré, comme un tableau de répartition au format PDF, offre une vision claire de vos flux financiers pour bâtir un patrimoine durable.

La méthode 50/30/20 : le socle d’une répartition équilibrée

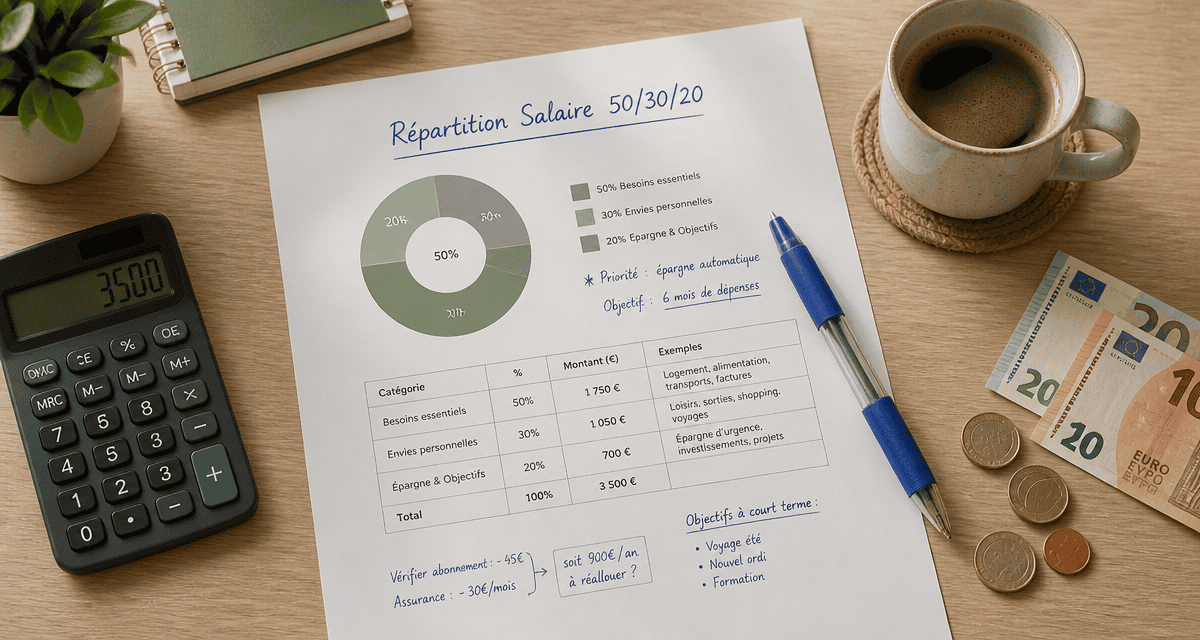

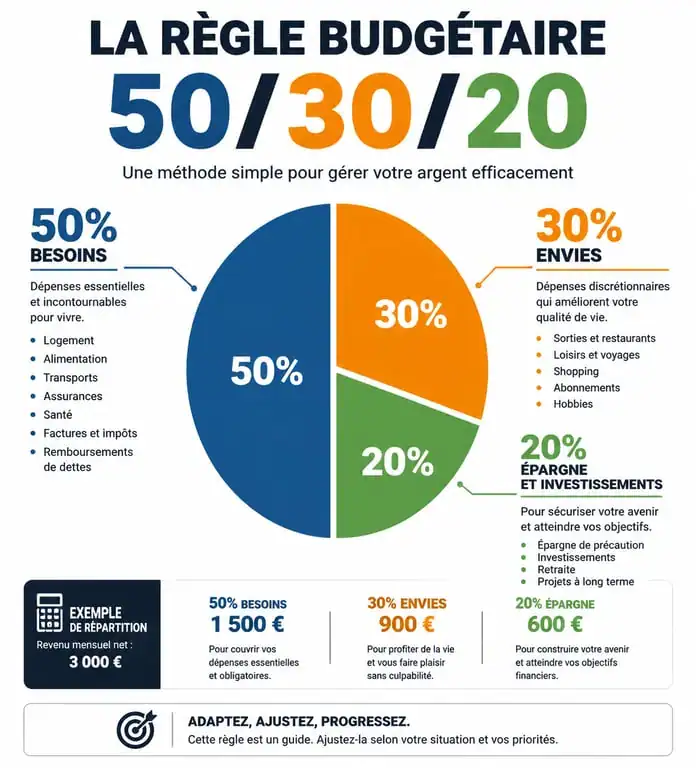

La règle du 50/30/20 propose une ventilation simple du revenu net pour équilibrer les obligations présentes et les projets futurs. Cette méthode offre une structure efficace pour piloter ses finances sans complexité inutile.

Les 50 % : les besoins essentiels et charges fixes

La moitié de votre salaire couvre les dépenses indispensables à votre quotidien et à votre activité professionnelle. Cette catégorie regroupe le loyer ou la mensualité de crédit immobilier, les factures d’énergie, les assurances, les abonnements de transport et les courses alimentaires de base. Si ces charges fixes dépassent 50 % de vos revenus, votre coût de la vie est trop élevé, ce qui limite votre capacité d’épargne.

Les 30 % : les envies et le style de vie

Cette section regroupe les dépenses liées au plaisir, comme les sorties au restaurant, les abonnements de loisirs, le shopping non essentiel et les voyages. Allouer 30 % à ces postes permet de profiter de son argent sans culpabiliser, à condition de respecter cette limite. C’est ici que se trouvent les marges de manœuvre les plus rapides pour assainir un budget en difficulté.

Les 20 % : l’épargne et le remboursement des dettes

Cette portion est déterminante pour votre sécurité future. Elle finance votre épargne de précaution, vos investissements pour la retraite ou le remboursement anticipé de crédits à la consommation. Considérez ces 20 % comme une facture prioritaire que vous vous payez à vous-même pour garantir la croissance de votre patrimoine.

| Catégorie | Pourcentage | Exemples de dépenses |

|---|---|---|

| Besoins | 50 % | Loyer, électricité, mutuelle, alimentation de base |

| Envies | 30 % | Cinéma, restaurants, abonnements sport, mode |

| Épargne | 20 % | Livret A, assurance vie, remboursement de dettes |

Pourquoi utiliser un tableau de répartition du salaire en format PDF ?

Le recours à un document PDF ou à une fiche imprimable reste une méthode efficace pour reprendre le contrôle. Poser ses chiffres sur un support fixe oblige à une réflexion plus profonde que la simple consultation d’une application bancaire. Un tableau PDF bien conçu sert de feuille de route pour le mois, limitant les dépenses superflues par une meilleure visibilité.

Considérer son salaire comme une ressource à cultiver demande de la patience. Chaque euro mis de côté agit comme une graine déposée dans un terreau fertile. Avec une répartition rigoureuse, ces unités de valeur finissent par former une solide réserve de sécurité financière. Le support écrit devient le journal de bord de cette croissance, permettant de surveiller que chaque segment du budget reçoit l’attention nécessaire sans être étouffé par les dépenses inutiles.

La visualisation immédiate du reste à vivre

L’un des principaux bénéfices d’un modèle de répartition est la clarification du reste à vivre réel. En soustrayant immédiatement les charges fixes et l’objectif d’épargne du total des revenus, vous obtenez une somme concrète dédiée au quotidien. Cette méthode évite l’illusion de richesse ressentie juste après le versement du salaire, avant que les prélèvements ne soient effectués.

Guide pas à pas pour remplir votre modèle de budget mensuel

Pour que votre répartition soit efficace, elle doit reposer sur des données réelles. Voici les quatre étapes pour utiliser votre outil de gestion budgétaire.

1. Lister les revenus nets réels

Ne vous basez pas sur votre salaire brut ou sur une moyenne annuelle. Inscrivez le montant exact qui arrive sur votre compte bancaire. Incluez tous les revenus complémentaires comme les primes, les allocations, les revenus locatifs ou les dividendes pour obtenir votre base de travail totale.

2. Identifier les dépenses fixes incompressibles

Reprenez vos relevés bancaires des trois derniers mois pour identifier les paiements récurrents. Le but est de ne rien oublier, notamment les frais annuels comme la taxe foncière ou les cotisations d’assurance, qu’il convient de diviser par douze pour obtenir une mensualité théorique à provisionner chaque mois.

3. Définir l’objectif d’épargne prioritaire

Avant de remplir la case des loisirs, déterminez le montant à épargner. Si 20 % est la recommandation standard, commencer par 5 % ou 10 % est un excellent point de départ pour créer l’habitude. Une fois le montant fixé, programmez un virement automatique vers un compte d’épargne dès le lendemain du versement de votre salaire.

4. Ajuster les variables et les plaisirs

Le montant restant constitue votre budget pour les dépenses variables comme l’alimentation, les sorties ou le shopping. Si ce montant dépasse 30 % de vos revenus, vous disposez d’une marge de confort. S’il est inférieur, vous devrez faire des choix conscients, comme réduire les sorties ou optimiser vos abonnements pour rééquilibrer votre budget.

Stratégies avancées pour optimiser chaque euro

Une fois la répartition de base maîtrisée, vous pouvez affiner votre gestion pour gagner en efficacité. La répartition du salaire est un système qui doit s’adapter à votre mode de vie.

L’automatisation : le secret de la discipline

Le plus grand obstacle à la bonne gestion financière est la volonté humaine. Nous préférons souvent une gratification immédiate à une récompense lointaine. En automatisant vos virements vers l’épargne et le paiement de vos factures, vous retirez la tentation de votre chemin. Votre tableau de répartition devient alors un outil de contrôle a posteriori plutôt qu’une contrainte quotidienne.

La méthode des enveloppes pour les dépenses variables

Pour ceux qui peinent à respecter les limites fixées, la méthode des enveloppes, physiques ou virtuelles via des sous-comptes bancaires, est redoutable. Si vous avez alloué 400 euros aux courses alimentaires, une fois l’enveloppe vide, vous cessez toute dépense dans cette catégorie jusqu’au mois suivant. Cela force à une vigilance accrue lors des achats.

Erreurs courantes à éviter lors de la répartition de son salaire

Même avec un outil performant, certaines erreurs classiques peuvent saboter vos efforts. Sous-estimer les dépenses fantômes, comme les petits abonnements de quelques euros ou les achats impulsifs de café, est une erreur fréquente. Un bon tableau doit comporter une ligne dédiée aux micro-dépenses pour absorber ces coûts imprévus.

Ne pas prévoir de fonds d’urgence est une autre erreur majeure. Vouloir investir en bourse avant d’avoir trois à six mois de salaire de côté est risqué. La priorité absolue doit rester la constitution de ce coussin de sécurité. Par ailleurs, évitez de vouloir être trop rigide. Un budget qui ne laisse aucune place à l’imprévu est voué à l’échec, car une privation trop radicale conduit souvent à l’abandon de toute gestion.

Enfin, n’oubliez pas l’inflation et l’évolution des prix. Votre répartition de l’année dernière n’est peut-être plus viable aujourd’hui. Il est essentiel de mettre à jour votre tableau de bord au moins deux fois par an pour refléter la réalité des coûts de l’énergie et de l’alimentation.

Répartir son salaire n’est pas une restriction de liberté, mais le moyen le plus sûr de l’obtenir. En utilisant un support structuré et en appliquant des principes comme le 50/30/20, vous reprenez le contrôle sur votre temps et vos projets. Le remplissage régulier d’un tableau financier transforme la gestion de l’argent en un automatisme sain, libérant votre esprit pour des préoccupations plus enrichissantes que la simple survie financière.

Articles qui pourraient vous intéresser :

Assurance moyens de paiement lcl : garanties, tarifs et limites à connaître

Assurance moyens de paiement lcl : garanties, tarifs et limites à connaître

Grille salaire métallurgie 2025 : les salaires minima de 21 700 € à 68 000 € décryptés

Grille salaire métallurgie 2025 : les salaires minima de 21 700 € à 68 000 € décryptés

Inspection du travail : le 0 806 000 126, les documents indispensables et les limites du service

Inspection du travail : le 0 806 000 126, les documents indispensables et les limites du service

Les cotisations de prévoyance sont -elles obligatoires pour les apprentis ?

Les cotisations de prévoyance sont -elles obligatoires pour les apprentis ?